美国的经验显示,在发生金融危机等重大冲击事件之下,房价的企稳回暖有时需要非常规政策的出台。降息、降首付、降交易成本、限购限售等均属于常规地产政策,非常规地产政策的核心是政府直接修复私人部门的资产负债表,例如2008年美国政府先后斥资4000亿美元救助房利美和房地美,针对全美大型金融机构推出7000亿美元救市计划,包括部分资金直接购买不良资产,通过低利率再融资对居民负债进行重组,终于在2011年止住房地产市场的颓势。

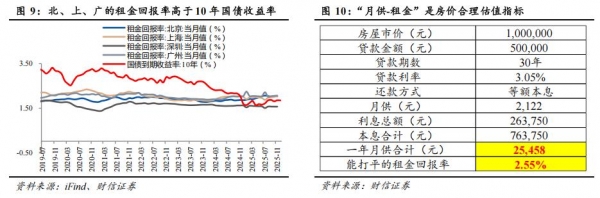

政策呵护下我国房地产市场降幅有望逐步收窄。展望未来,房地产的止跌回稳需增量宏观政策层面的进一步支持,包括降低个人住房融资成本及部分一线城市加大放开限购力度,并关注落实城中村改造和存量房收储。从租金回报率来看,2025年11月北京、上海、广州的租金回报率分别为2.01%、2.02%、2.05%,均已高于10年期国债收益率。其中,深圳的租金回报率明显低于北京、上海、广州,是房价基数较高、城中村低租金房源占比较高、保租房供应量较大等原因导致的。以更直观的购房者视角来看,我们认为核心在于比较月供与租金两个变量,当月供小于租金时购房划算,反之则租房划算。

2.2 从国内视角来看,房地产开发投资对经济的拖累逐渐缓减

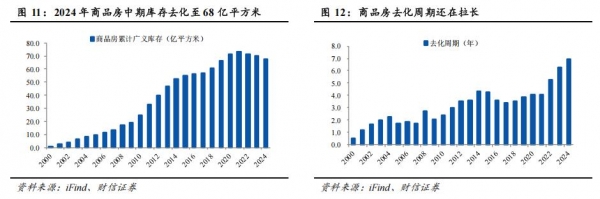

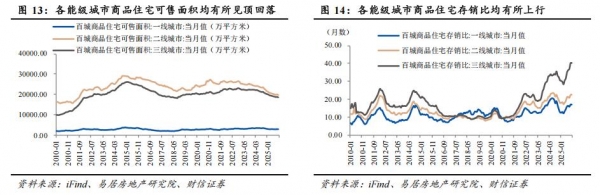

以库存为坐标,中国房地产市场仍处在库存去化的大趋势中。我们用1998年以来历年的房屋新开工面积减去销售面积并累计加总,得到房地产中期库存,该数据从2021年峰值的73亿平方米去化至2024年的68亿平方米,但去化周期从2021年的4.1年上升至2024年的6.9年,说明中国地产去库道阻且长。从百大城市的狭义库存数据可以进一步看出,二线城市、三线城市的库存矛盾更大。2025年10月,百城中的一线城市、二线城市、三线城市商品住宅可售面积均有所见顶回落,但是存销比却都继续上升,10月一线城市商品住宅存销比上行至17.1个月,相对稳健;但是二线城市、三线城市商品住宅存销比分别上升至22.6个月、40.3个月,前者接近历史高点,后两者屡创历史新高。