综合来看,我们预计2026年CPI同比增速呈现前低后高的特征。从基数效应来看,假设2026全年CPI绝对价格维持2025年11月的水平,CPI同比的高点将出现在第二季度。但结合对CPI食品、CPI能源、核心CPI的判断来看,我们预计2026年CPI定基指数的低点出现在第二季度,同比增速的低点或出现在第一季度,高点出现在第四季度,整体呈现前低后高的特征,下半年有望达到0.5%-1%。

3.2 "反内卷"政策效果逐步显现下,PPI同比或在下半年转正

展望2026年PPI同比走势,我们认为核心关注"反内卷"政策效果、基数效应以及油价走势。

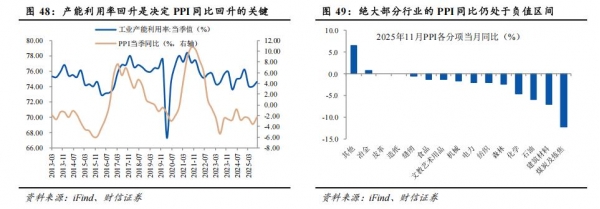

首先,我们认为产能利用率是观察"反内卷"政策效果的核心变量。目前来看,绝大部分行业的PPI同比仍处于负值区间,说明"反内卷"政策的效果还未完全显现,具有一定滞后性。再往后看,伴随着"反内卷"政策效果逐步显现,最直接的影响是产能利用率的回升。经测算,产能利用率每提升1个百分点,有望拉升PPI同比大约1.2个百分点。中性情景下,我们预计"反内卷"政策效果将带动产能利用率回升2个百分点。

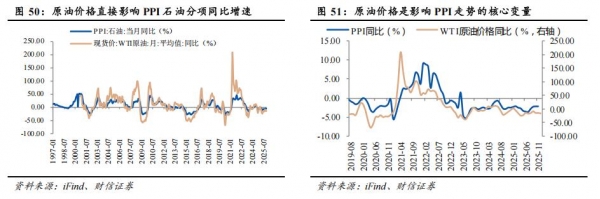

原油价格也是影响PPI走势的核心变量之一。我们认为,"反内卷"政策的成效、2025年低基数效应均属于明牌,可以支撑PPI同比企稳。但PPI同比若要转正,离不开原油价格在2026年实现企稳。前文提到,EIA预测2026年油价将在上半年小幅下跌后,在下半年企稳反弹,从而对PPI的回升形成支撑。

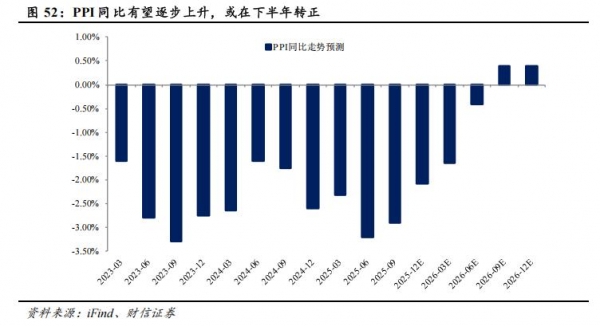

综合来看,在"反内卷"政策效果逐步显现、油价企稳、低基数效应的共同作用下,我们预计2026年PPI同比或将在下半年转正。

4

海外经济衰退风险;中国高频经济数据偏弱风险;政策力度不及预期风险;美联储降息不及预期风险;中美贸易摩擦风险。