看居民杠杆率。公式为:

居民杠杆率 = 居民债务规模 / 名义GDP

可以看到,分母为名义GDP,它和居民收入正相关。而分子就是居民债务。

所以,如果居民贷款增速比收入增速更快,说明居民看好市场,当下的购买力增速超过了收入增速。

或者说,房价增速超过了收入增速。

反之,如果贷款增速比收入增速慢,说明居民不看好市场,当下购买力增速低于收入增速,甚至购买力负向增长也有可能,此时房价下跌。

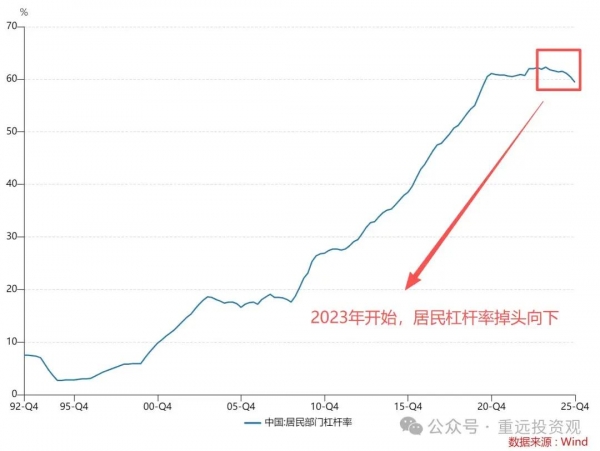

如上图,在2020年之前,杠杆率是一路上扬的,说明什么?

说明居民债务增速,一直超过居民收入增速(名义GDP增速),换个说法,就是房价增速(被债务增速支撑),一直超过居民收入增速。

所以,如果你在过去20年,一直觉得房价涨得比工资快,不是因为你不努力,而是因为大家都在透支未来收入买房,而且透支额度逐年上升。

但是,居民债务一定会被居民收入所限,因为债务的归还,最终还是要依靠收入。

所以债务增速不可能一直比收入快。一旦居民杠杆率扩张到顶,也就意味着房价到顶了。

所以,我们盯着居民债务的增速拐点,就可以实现我们在楼市的逃顶(参见2023年初发文:当人们开始坚信货币贬值,镰刀就变换了它的方式)。所以,如果有人相信房价是M2支撑的,那么这些人,就会变成我们楼市逃顶的接盘侠。因为居民杠杆率见顶时,M2还会持续增长。