在经历了疫情、加息之后,中美利差出现长期倒挂,其深层次的原因是因为长期的逆全球化,中美两国的经济周期明显错位,我国的货币政策亦变得更加独立,强调以为我主,从而导致中债与美债的关联性变弱。在某种意义上,估值重塑后的美债对其他资产的锚定能力变弱了。

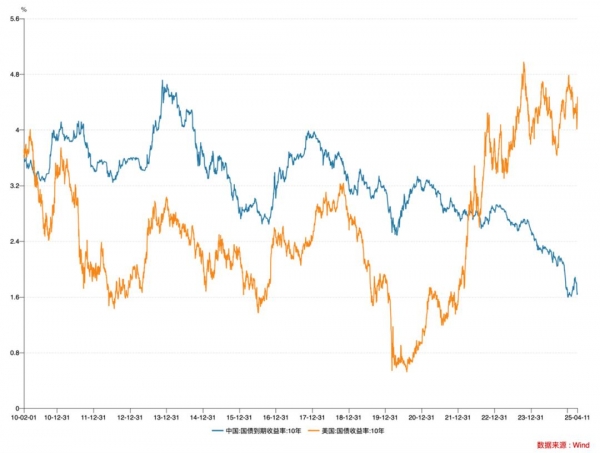

图:中美10年期国债利率走势;资料来源:wind,36氪

再看当下的美债估值,截至4月11日,10年期美债利率录得4.48%,远高于2010-2019年间中位数2.4%的水平。美债利率水平之所以会整体偏高,主要是在上个加息周期中,美债利率随着基准利率的升高而被动抬升到一个历史级高位,目前且尚处于降息周期的前期,降息的过程又相对漫长,所以现在依旧高企的基准利率决定了美债利率仍处于历史偏高水平。

对于关税如何影响降息预期的走向,在我们的智氪文章《美联储对关税见死不救?》中有详述,由于美联储对于降息态度的愈发谨慎,降息周期的节奏可能被拉长,由此对美债利率的下行预期产生了一定的负面影响。

从投资的维度来看,如果没有关税的冲击,在降息周期中做多美债是一个非常明确的投资机会,然而正是由于关税的影响,未来地缘政治事件对美债的短期冲击会变得更加频繁,叠加美债本身较高的交易波动,因此加大了投资美债的风险敞口,所以说以目前美债的估值水平及定价逻辑,持有美债的风险溢价正在上升,与之对应的则是美债避险属性正在逐步弱化。

03 美债真的会发生技术性违约吗?

美债的供需问题同样引发市场的广泛担忧,导致本轮美债利率的短期大幅上行的另一个原因,是4月8日3年期美债的拍卖结果显示需求偏弱,市场由此担忧之后的10年期和30年期美债的拍卖需求。