再从通胀与降息的维度来看,关税可能导致再通胀预期升温,然而通胀的传导具有一定滞后性,一般不会这么快体现在美债定价上,而且目前还处于降息周期,有基准利率下行的长期预期在,也不支持美债利率出现趋势性上行。因此,当下从基本面无法解释美债利率短期内的这一轮快速上行。

在市场流动性层面上,根据历史经验,当避险资产与风险资产同时大跌,主要反映的是市场流动性在短期内出现快速收紧。从美国货币市场的一些流动性指标可以看出,比如SOFR-ONRRP利差、SOFR-OIS利差等,美元的流动性确实有不同程度的收紧,但还不到2020年流动性危机的水平。所以,短期的流动性收紧是助推美债利率在近期快速上行的原因之一。

而在交易端,彭博社的一则报道颇受市场关注,即美债的基差套利交易遭遇大规模平仓。目前,美债的基差套利交易主要由对冲基金参与,作为美债目前最大的边际持有人,对冲基金的交易行为会对美债定价产生极大的影响。

美债基差交易的一大特征是高杠杆,在交易方向上则是以做空波动率为主,而当市场波动加大时,随着资产端的损失,基差交易只能被动平仓,通过抛售资产换取流动性来满足资产亏损而追加保证金的需要,进入了不断抛售资产-追加保证金的负反馈循环,而且机构去杠杆又进一步放大了交易规模。

由此可见,基差交易平仓是本轮美股大幅上行在交易层面的主要推手。与此同时,市场避险需求依然强劲,当传统的避险资产短期内失去避险属性,寻求避险的投资者则会转向持有现金而抛售资产,因此进一步加剧了美债在短期内的波动。

02 美债作为资产定价之锚的功能正在弱化

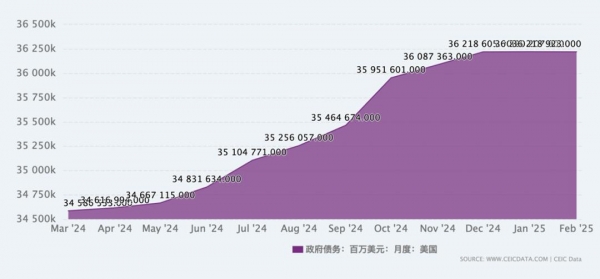

美债作为无风险利率,叠加美国的主权信用,长久以来都是全球资本的天然避风港,截至今年2月,美国国债的总规模超过36万亿美元,根据美债目前的持有人结构,相对活跃的交易盘规模也是天量。然而,从近年来美债的市场表现来看,美债的避险属性正在逐渐弱化。

图:近年来美债规模变化;资料来源:CEIC,36氪

美债在当下的估值形态,可以说是被疫情、加息、地缘政治等多重因素重塑后的结果,其中一个重要的特征是中美利差长期倒挂。中债和美债虽然都被视为无风险利率的代表,但是由于主权信用的差异,导致两者之间的定价水平并不相同,所以在相当长的历史时期内,同期限的中债估值一般高于美债。