截至 2026 年 3 月,标普 500 的 CAPE 比率本年时最高为 39.79,较 1871 年以来的历史均值 17.35 高出 129.3%,较历史中位数 16.07 高出 147.6%,仅略低于 2000 年互联网泡沫顶峰 44.19 倍的历史极值。而在巴菲特历次出手抄底的熊市底部,该指标均处于历史低位:1974 年底部约 8 倍,2008 年金融危机底部约 13 倍,2020 年疫情底部约 22 倍,当前估值水平远未达到巴菲特认可的安全边际区间。

(3)股权风险溢价:股票相对无风险资产的收益补偿几乎消失

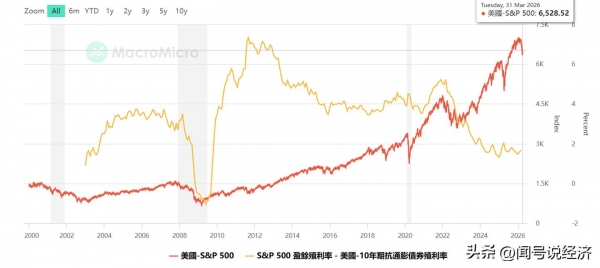

股权风险溢价(ERP)衡量的是股票相对无风险国债的超额收益补偿,是巴菲特评估股票性价比的核心指标。该指标越高,意味着股票相对国债的吸引力越强,反之则越弱。

当前美股股权风险溢价不足 2%(1.68%),远低于 3.5% 的历史长期均值,更是远低于历次熊市底部 5% 以上的水平。这意味着,在当前估值水平下,投资股票承担的额外风险,几乎无法获得对应的收益补偿,这也是巴菲特近期大举增持美国国债、而非抄底股票的核心原因 ,截至 2026 年 3 月,伯克希尔单周就斥资 170 亿美元买入美国国债,宁愿锁定 4% 左右的无风险收益,也不愿在估值高企的股市中盲目出手,名副其实的美国"债王"!

二、巴菲特的4次击球:真正的买点,从来都来自深度暴跌

巴菲特口中 "历史上真正的买点",均对应美股指数腰斩式下跌、优质资产被恐慌性错杀的极端行情!我们粗略复盘下:

(1)1973-1974 年石油危机:滞胀环境下的抄底

1973 年 10 月石油禁运触发美国经济滞胀危机,标普 500 指数两年内累计下跌 42%,道琼斯工业指数跌幅达 45%,此前被市场热捧的 "漂亮 50" 蓝筹股估值彻底崩盘,市盈率从峰值 50 倍暴跌至 10 倍以下。