03

整合协同主动退市

物流行业又要变天

被京东收购后,整合与协同成为新的主体,但过程同样伴随着业绩波动和内部调整。

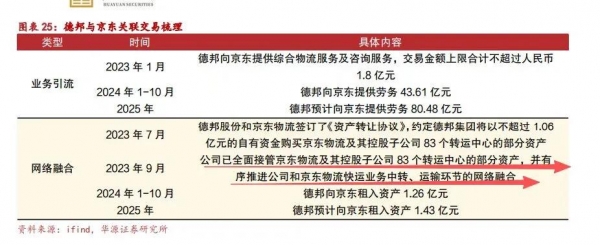

一开始,整合效果确实显著。2023年,德邦与京东物流启动快运业务网络融合,公司快运业务营收达到322.8亿元,同比增长18.19%,快递业务也小有成就,营收达到27.2亿元。

京东也没有食言,不断进行大手笔投入。不仅将83个转运中心资产置换给德邦,导入自身快递业务量,还输出WMS/TMS系统和路径算法,将德邦干线空驶率从27%降至18%,大件破损率降低30%,以及开放30万企业用户、8亿消费者资源,2024年双方关联交易达58.33亿元。

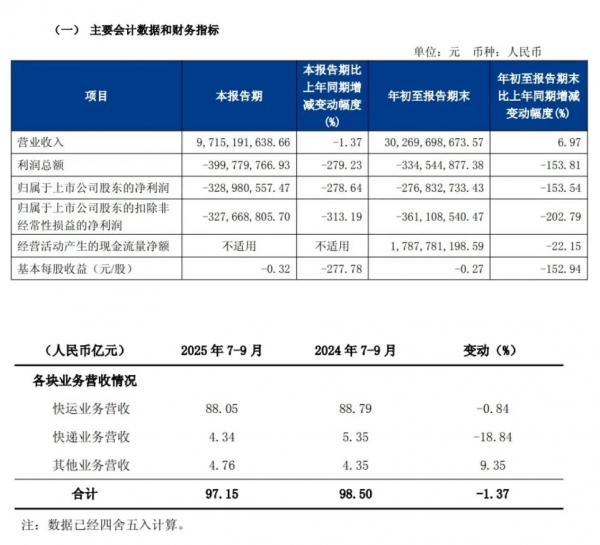

然而,随着京东系管理层的全面接手,德邦的业绩还是出现了波动。2025年前三季度,公司实现营收302.70亿元,同比增长6.97%,但归母净利润却亏损2.78亿元,这是公司上市后首次在三季报出现亏损。

更值得关注的是,公司毛利率持续走低,从2020年的11.66%一路下滑至2025年三季度末的4.21%,盈利能力面临严峻挑战。

2025年11月,董事长胡伟辞职,京东系老将、曾任京东物流CEO的王振辉被选举为董事长。紧接着,公司副总经理罗琪、左高鹏也提交了辞职报告,至此,德邦原高管团队基本退出历史舞台,京东系人员全面接管。

2026年1月9日,德邦股份宣布紧急停牌,表示间接控股股东京东卓风正在筹划重大事项。1月13日,德邦股份公告,拟以股东会决议方式主动撤回其A股股票在上海证券交易所的上市交易,3月31日,德邦股份完成摘牌,成为2026年首家主动退市的A股公司。

外界将此举解读为双方深化战略整合、践行收购承诺的关键一步,标志着国内零担快运赛道黄金岁月的正式落幕。

随着行业整合的持续推进,未来资源聚合会成为常态,头部企业将持续通过并购、合作等方式,达到整合行业资源、完善网络布局、提升协同效率、巩固供应链优势的目的,快运行业的"战国时代",正在变成"寡头时代"。

同时,专业化、精细化服务也将成为新的竞争战场,以及如何利用技能赋能驱动行业升级,都是大势所趋。

纵观德邦股份的发展历程,其分水岭正在于2018年的转型之举。从"零担之王"到进军快递的跨界尝试,消耗了大量人力物力,却始终未能建立新的优势,反而削弱了原有根基,一步错步步错,最终投靠"京东",虽然带来了资金和资源支持,但也直接造就了退市的结局。

德邦已成历史,但中国物流行业正向新的台阶迈进,既是终章,也是序章。