面对产品供不应求的行情,多数行业会通过加大投资、扩大生产应对,但核电行业的产能紧缺局面似乎仍未缓解。

"首先,核电项目并不是一获批,就能立刻让设备厂供货。"

上述负责核电设备采购的核电企业人士向记者解释,核电站获得"路条"(允许开展前期工作的批复)后,设备招标仍需经历较长周期,导致生产启动存在延迟期。"只有招标拿到订单,厂商才敢生产。"

更深层原因在于核电装备制造"高门槛、长周期"的属性。该从业人士坦言:"我国已经具备了年产10套核岛主设备的能力,这几年年均批复10台左右机组,因此会出现集中签订合同的情况,产能有限成为核电设备企业面临的问题。"

上海电气技术发展部部长盛旭婷在接受每经记者采访时进一步说明,在核电行业,尤其是生产核安全级别最高的核一级主产品,最突出的特点就是质量保证要求高、生产周期长。从签订订单到最终交付,通常需要40多个月,其中生产环节占30多个月。

"当然,现在随着核电批量化建设,业主也提出优化工期的要求,希望我们在保证质量的前提下,压缩工期、提升生产效率。"

盛旭婷多次向每经记者强调,与普通工业产品不同,核安全一级设备的生产需要工厂质检员和质保监督员、客户驻厂监造代表、政府监督代表等多方全周期监管,尤其是新材料、新工艺的应用,必须经过充分验证才能使用,不能盲目追求速度。"

"随着核电项目越上越多,我们的员工缺口也越来越明显。"核电建设热潮下,"人手不够"也成为多家受访企业提及的一大问题。

一位核电集团的项目经理告诉每经记者,以往30人的团队可能只负责一个项目,如今同样规模的人力需要对接多个项目。为了缓解人手紧张,他们除了同步开放招聘名额,也进行内部重组--按主机、辅机、泵阀等专业条线重新划分职能,让专业人员集中处理对应领域的工作。

该项目经理透露,近几年团队里的多数员工年均飞行里程有十几万公里,"我们办公区上百个工位,真正坐班的人也就十分之一,最多五分之一。其他人每年至少有200多天在外,他们不是在外地的项目现场,就是在出差的路上。"

"这几年我们也在补充人员,目前团队整体还是挺忙的。"盛旭婷告诉每经记者,核电岗位都有明确的专业性和资质要求,即便是一线操作岗,新人也必须先经过系统培训和考核,具备相应的资质证书,需要较长的培养周期。

据夏元宏观察,随着对核能专业人才的需求急剧增加,企业之间已经展开了激烈的角逐,"人手不足,高薪挖人、全球引才已成为行业常态,大家都在争抢核心人才资源"。

为了吸引人才,夏元宏告诉每经记者,他们现在招聘应届毕业生主要招机械、材料等理工科专业的。并且,以技能和业绩为主要指标设计薪酬结构,保证让关键岗位、生产一线岗位和紧缺急需的高技能人才拿到高薪酬。

"例如,数控车工岗位月薪范围为6000元至9000元,焊工岗位月薪可达7000元至1.4万元,都超过了行业平均水平。"

"华龙一号"成为新一轮建设主导机型

无论是产能饱和,还是人才紧张,都是核电产业进入新一轮黄金发展期的缩影。

这一发展态势从政策层面也有明确导向,《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》提出,坚持风光水核等多能并举。

每经记者注意到,福建、山东、辽宁、广西、广东、江苏、浙江、海南等在各省"十五五"规划建议中均提到核电相关内容。

2026年全国能源工作会议进一步明确方向,提出2026年要"积极安全有序发展核电""前瞻布局氢能、核能等未来能源产业"。

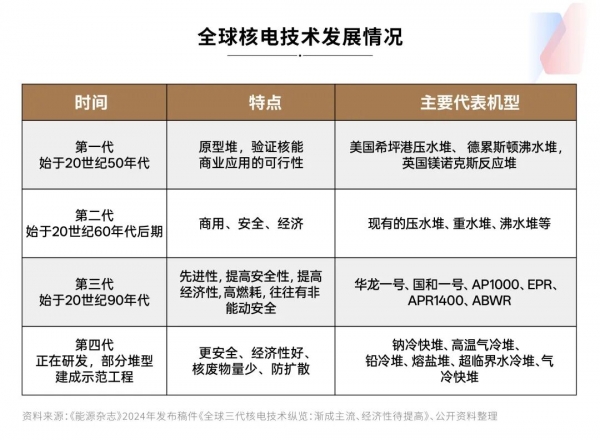

每经记者不完全梳理发现,自2022年以来,我国连续四年每年核准10台以上核电机组。并且,以我国具有完全自主知识产权的第三代核电技术"华龙一号"为主。从技术路线来看,除2024年获核准的江苏徐圩一期工程采用"华龙一号"(三代核电技术)机组与高温气冷堆(四代核电技术的代表性堆型之一)机组相耦合模式外,其余均采用我国自主三代核电技术。

相较于二代核电技术,三代核电技术的重大进步是引入"非能动安全系统"。传统的二代核电一般采用能动安全系统,在2011年日本福岛核电站事故中就是因为只有能动安全系统,当电力和备用电源都失效后,整个安全系统随之瘫痪。

目前我国自主三代核电综合国产化率达到90%以上,建立了较为完整的原材料、主设备、辅助设备、仪控仪表产业链及其生产和供应能力。以"华龙一号"为例,每台机组有超过6.3万台套设备,整个"华龙一号"产业链上,有将近6000家企业。

同时,"双碳"政策为我国核电行业打开了更加明确的增长空间。

根据国际能源署的情景分析及中国核能行业协会预测,在承诺目标情景下,我国核电装机容量在2030年达到约1.2亿千瓦,在2050年达到约2.8亿千瓦;在净零排放情景下,我国核电装机在2030年达到约1.5亿千瓦。因此,要实现2030年核电装机达到1.2亿千瓦至1.5亿千瓦的预期目标,每年需新开工建设至少6至8台百万千瓦级机组。

"有观点称核电行业迎来了'小阳春',但我们认为来到了黄金发展期。"盛旭婷提到,"核电产业是实现我们能源战略的重要支撑,这不是一个短暂的三五年周期,而是一个可能持续十年以上的长期趋势。"

出海市场广阔,有企业预计"2030年在全球市场的份额升至10%"

每经记者注意到,国内核电企业也在积极布局海外市场。

"未来3至5年,我们主要紧抓国内新增30至40台百万千瓦级核电机组建设机遇,重点覆盖华东、华南沿海及内陆核电项目。"夏元宏告诉每经记者,在海外市场布局上,他们以"华龙一号"海外落地项目为依托,深耕阿根廷、巴基斯坦等重点区域,持续扩大核电阀门出口份额,目标抢占全球核电阀门市场25%以上的份额。

夏元宏进一步表示:"我们预计,未来年均订单增速有望维持在15%至25%。"他分析称,短期来看,订单增长主要受益于三代核电技术改造需求释放;长期来看,受四代核电商业化及智能化产品渗透率提升驱动,叠加出口潜力释放,订单规模有望翻倍。"预计到2030年,我们在全球市场的份额或升至10%。"

上海电气相关负责人告诉每经记者,截至2025年,上海电气已经深度参与了巴基斯坦核电站项目的建设,并与中国科学院合肥等离子体所合作承制了全球首台ITER(国际热核聚变实验堆)磁体冷态测试杜瓦,与法国Framatome集团合作承制了南非Koeberg核电站(位于开普敦附近的库贝赫核电站)6台更换蒸汽发生器项目等多个海外项目。

值得一提的是,在核电赛道上,民间资本也正在加速入场。

由于投资规模大、周期长、安全要求高,我国核电行业长期以国有企业为主导。近年来,随着国家鼓励民营企业参与重大项目建设,多个新核准核电项目中出现了民营资本的身影。