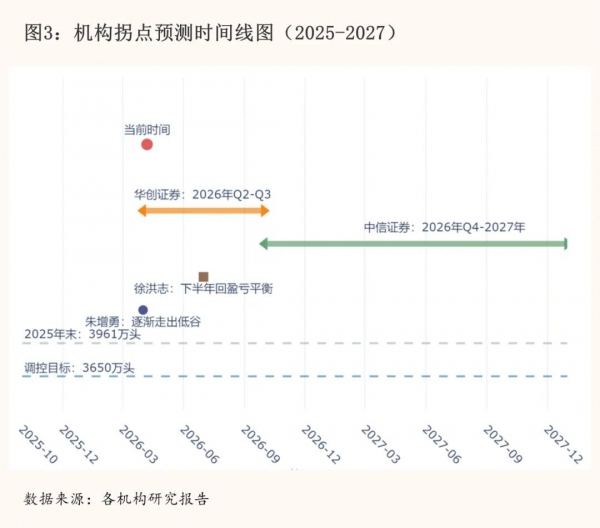

机构之间分歧的根源,在于对产能去化速度和深度的不同判断。乐观派认为,在持续深度亏损和政策调控的双重压力下,产能去化将加速推进,2026年下半年即可见到明显效果。谨慎派则认为,行业规模化率的提升和头部企业抗亏损能力的增强,使得"亏损→去化"的传导链条被显著拉长,本轮底部磨底的时间可能会进一步延长。

捕捉底部信号

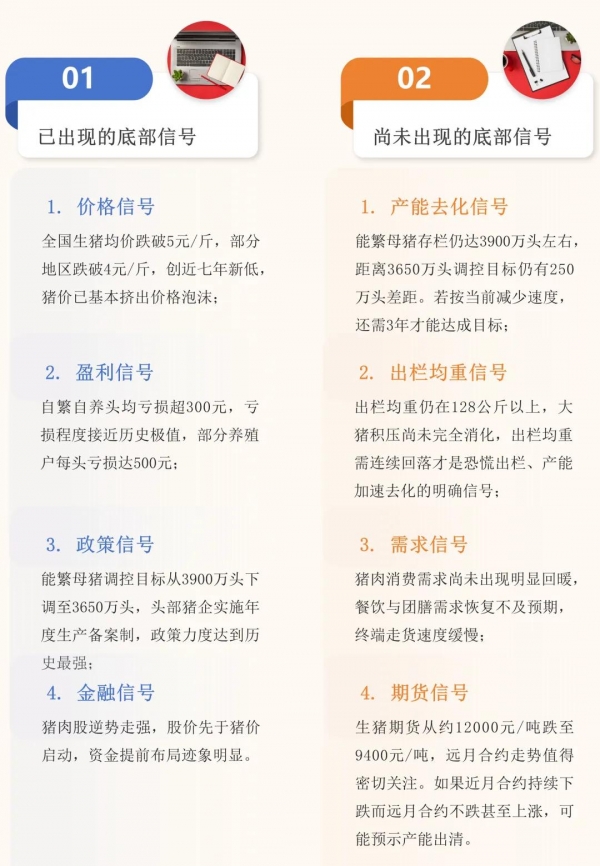

综合以上四个维度的分析,我们可以从以下指标体系中综合判断拐点的临近程度。

综合以上分析,当前生猪市场已进入猪周期底部区间,但供给压力尚未完全缓解,产能去化仍不充分,短期猪价仍有继续探底的可能,真正的周期拐点仍需等待明确的产能去化信号。

本轮周期与前两轮周期的最大区别在于:去化的动力不再是疫病冲击或政策预期的短期共振,而是持续亏损下的产能自然淘汰。而由于规模化养殖的崛起,这一自然淘汰的过程被显著拉长。换言之,本轮周期可能不会出现2019年的"V形反转",也不会出现2022年的"政策托底+预期驱动"式反弹,而是呈现"L形磨底+缓慢修复"的走势。

从资本市场的角度看,猪周期拐点虽尚未明确,但左侧布局的价值正在凸显。

当前生猪养殖板块估值水平处于相对低位,安全边际充足。历史上,猪肉股常提前10个月于猪价见底启动,当前股价的逆势走强或为资金对后续拐点的提前布局。这种"股价先于猪价见底"的规律,是周期类资产配置的核心逻辑之一。

在周期底部,成本优势是企业穿越周期的核心竞争力。牧原股份等头部企业成本已降至12元/公斤以下,优秀场线甚至可达11.3元/公斤,在当前价格下每公斤仅亏1元多。当周期反转时,这些低成本企业将获得最大的超额利润。

东方证券等机构建议关注养殖、种植、宠食三大主线,生猪养殖板块中优质公司持续盈利和分红率提升依然是推动板块长期业绩和估值提升的核心驱动。但短期仍需警惕猪价继续探底、产能去化不及预期、消费需求恢复乏力等风险。

结语

寻找猪周期的拐点,本质上是在寻找一个时间窗口--当产能去化达到某个临界点,供给收缩将推动价格反转。但本轮周期的深层启示在于:简单套用"猪周期"的传统分析框架,已经不足以解释当前的市场困境。

猪价跌破5元/斤,不仅是猪养多了的结果,更是需求结构变化、行业格局重塑、生产效率提高等多重结构性力量叠加的产物。中国养猪业正在经历从"散户时代"到"规模时代"的历史性跨越,这一跨越带来的阵痛,远非一轮传统意义上的"周期下行"可以概括。

与其纠结于"拐点何时到来"这个难以精确回答的问题,不如将目光放在更具确定性的方向上--在行业洗牌中,成本控制能力最强的企业将率先穿越周期;在消费升级中,品质差异化最显著的企业将获得超额收益。周期的拐点终将到来,但更重要的是,在拐点到来之前,谁能在结构性变革中占据有利位置。