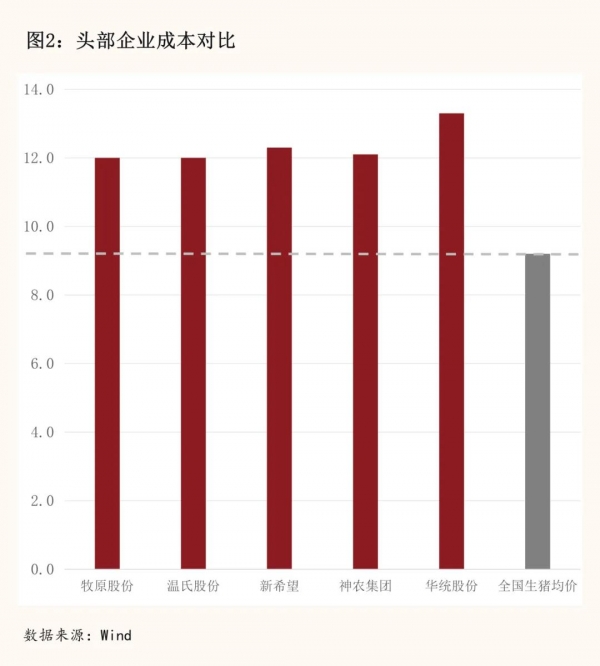

中小散户的处境更为艰难。其养殖成本普遍在13-16元/公斤,远高于头部企业,每出栏一头猪就要倒贴500元以上。2000多万散户在过去七年中被淘汰出局,行业集中度持续提升。

屠宰环节同样承受较大压力。随着猪价持续走低,屠宰企业开始主动分割入库,冻品库存率持续攀升。截至4月3日当周,行业冻品库存率达21.05%,周环比增加1.48个百分点。但这种主动入库并非基于对后市行情的乐观预期,更多是对终端走货不畅的无奈选择。

毛白价差的持续收窄进一步挤压了屠宰企业的利润空间。截至3月19日,毛白价差仅为2.96元/公斤,同比减少1.54元/公斤。价差的收窄导致屠宰企业挺价意愿薄弱,更倾向于压价收购以维持微薄利润,形成了"养殖端亏、屠宰端也亏"的全产业链亏损格局。

在传统猪周期中,利润往往在养殖端和屠宰端之间轮动:养殖端亏损时,屠宰端受益于低价;养殖端盈利时,屠宰端承压。但本轮周期的特殊性在于,消费端的疲软导致终端走货不畅,屠宰企业无法将低价传导至终端消费者(终端猪肉价格跌幅远小于生猪价格跌幅),导致屠宰环节的加工利润也被压缩。

更深层次的变化在于消费结构的调整。猪肉占肉类消费比重从2018年的62.1%降至2025年的57.9%,6年下降4.2个百分点。这种长周期的消费结构变化,意味着本轮猪价下跌不仅仅是"猪养多了"的问题,更是"市场变了"的问题。需求侧的"慢变量"正在重塑猪肉消费的天花板,这也使得单纯依靠供给端去化来推动价格反弹的路径变得更加漫长。

拐点何时到来?

面对当前复杂的市场格局,各大券商和机构对猪周期拐点的判断存在明显分歧。分歧的核心在于:产能去化的速度和幅度能否在短期内改变供需格局。

中信证券认为,猪价已跌至10年新低,供应宽裕下,2026年上半年猪价预计低位震荡。持续深亏叠加产能调控政策逐步深化,后续产能去化有望加速,2026年四季度至2027年生猪景气可期。华创证券也指出,本轮周期有望出现规模场和散户去化共振的状况,产能去化的可预测性在增强,预计猪价拐点有望在2026年Q2-Q3出现。

国金证券给出了更明确的量化标准:若能繁母猪存栏降至3650万头红线,供应收缩,猪价有望迎来实质性上涨,周期拐点显现。东兴证券则强调,2026年生猪产能去化将逐步深化,静待周期拐点。

北京东方艾格高级分析师徐洪志认为,当下猪价已经基本见底,但因产能去化进度缓慢,供应压力难以在短期内缓解。未来几个月生猪价格都将呈现磨底走势,即在9-13元/公斤的区间内反复震荡。下半年价格有可能回到盈亏平衡线附近,但大概率难以持续上涨,又会跌回。

中国农业科学院研究员朱增勇也持类似观点:供强需弱主导当前猪价持续探底,后期猪价有望逐渐走出低谷,但出现转折性行情的概率较小。他的判断基于两点:一是2025年上半年能繁母猪存栏持续处于相对高位,叠加生产效率提升,2026年一季度生猪供应充裕;二是较长的盈利期提升了养殖主体的抗亏损能力,弱化了经营风险意识。