2026年的春天,中国养猪业正在经历一场罕见的"倒春寒"。

全国外三元生猪均价跌破5元/斤,部分地区甚至跌至3元/斤区间,自繁自养头均亏损已超过300元,全行业陷入深度亏损长达6个月以上。对于一轮持续了49个月的猪周期而言,价格底部似乎近在眼前,但真正的拐点何时到来,却在行业内外引发了激烈的分歧。

从供给端看,能繁母猪存栏仍远高于政策目标;从需求端看,猪肉消费结构正在发生长周期变化;从行业格局看,规模化养殖的崛起重塑了周期运行规律。这三重力量叠加,使得本轮猪周期呈现出"周期更长、反弹乏力、底部磨底"的鲜明特征。

产能去化的"慢动作"

要判断猪周期的拐点,首先需要理解一个看似悖论的现实:产能去化已经在进行,但猪价仍在下跌;政策调控目标在收紧,但供应压力持续存在。

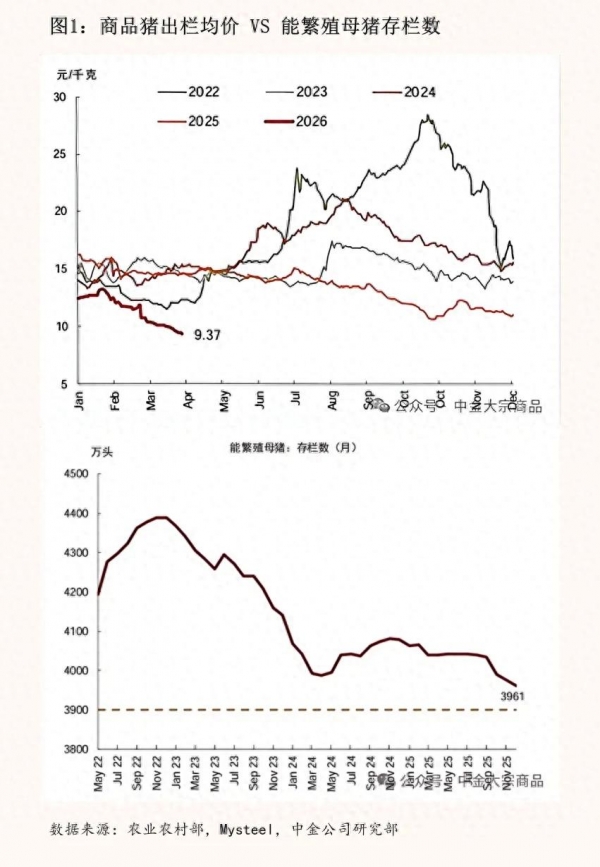

截至2026年2月底,全国能繁母猪存栏量约为3900万头,虽然较2025年末的3961万头有所回落,但距离2026年3月专题会议确定的3650万头调控目标仍有较大差距。关键在于,春季配种已经完成,这意味着2026年内生猪出栏量难以出现实质性拐点,供应压力将持续全年。

更值得警惕的是,单纯看母猪数量已不足以反映真实的供给变化。行业PSY(每头母猪年提供断奶仔猪数)从2018年的18头飙升至26头以上,龙头企业甚至接近29头。同等数量的能繁母猪,实际出栏量增加了近30%。这就形成了一个"数字收缩、实物扩张"的悖论--能繁母猪存栏看起来在下降,但市场上的猪并没有少。

另一个关键变量是出栏均重,2026年3月中旬,全国生猪出栏平均体重一度升至128.6公斤,比标准体重(约110-120公斤)多出8-18公斤。加上春节前养殖户压栏惜售,出栏生猪均重达125公斤以上,相当于隐性地增加了约20%的供应量。这种"越跌越留,越留越肥"的负反馈,在消费淡季极大地压制了价格弹性。

不过,随着亏损持续加深,部分养殖端已开始加快出栏节奏。截至4月3日当周,行业生猪出栏均重进一步增至128.81公斤,显示大猪积压仍在消化过程中。出栏均重能否连续回落,将是观测恐慌出栏、产能加速去化的关键信号。

从盈利端看,当前自繁自养头均亏损已达318.52元/头,外购仔猪头均亏损227.38元/头。本轮外购仔猪亏损周期长达13个月,自繁自养亏损周期为6个月,当前亏损程度为35个月以来最低值,即使成本控制领先的头部养殖企业也陷入亏损。

猪粮比已跌破4:1,远低于5:1的过度下跌一级预警线,全国27个省份猪价跌破5元大关,23个省份进入4元时代。从历史经验看,猪粮比跌破5:1后通常会在2-4个月内出现产能加速出清的信号,但本轮因规模化养殖比例大幅提升,这一传导路径是否依然有效,值得高度关注。

本轮周期有哪些不一样的地方?

要理解本轮周期的特殊性,有必要将其与2018-2019年非洲猪瘟周期、2022年收储后的反弹周期进行对比,从中找出本轮周期的"新规律"和"异变点"。

2018年8月非洲猪瘟疫情爆发后,能繁母猪存栏和生猪存栏出现断崖式下跌。2019年3月,能繁母猪存栏环比下降2.3%、同比下降21%,生猪存栏同比下降18.8%。产能的急剧去化映射出史无前例的价格上行,生猪价格从2019年3月的约13元/公斤一路飙升至2019年四季度突破40元/公斤,涨幅超过200%。

这一周期的核心特征是"供给端断裂"--疫病冲击导致产能被动、急剧去化,供给收缩的幅度和速度都远超历史正常水平。也正是因为这种极端性,2019年开启的上涨周期在历史上几乎是不可复制的。

2022年,国内猪价先跌后涨,3月中旬,全国生猪均价一度跌至11.35元/公斤,局部地区甚至跌至10.50-10.80元/公斤。随后,中央储备冻猪肉收储从3月到6月连续开展13批,计划收储51.8万吨,实际成交10.14万吨,持续时间近4个月。尽管成交率仅19.6%,但政策释放的"托底信号"成功扭转了市场预期。从3月中旬到6月下旬,猪价从11.35元/公斤反弹至17元/公斤以上,涨幅超过50%,上演了典型的"V形"反转。

这一周期的核心特征是"预期驱动型反弹"--收储本身对供需的直接拉动有限(51.8万吨收储相对于数亿头生猪存栏微不足道),但政策信号与市场预期形成了共振,叠加2021年下半年能繁母猪持续下降的滞后效应,共同推动了价格的快速反弹。

相比之下,本轮周期呈现出截然不同的特征,截至2026年3月,猪价已跌破5元/斤,创近七年新低,但产能去化进展缓慢。2026年3月收储仅2万吨,规模远小于2022年,对市场的直接和预期影响均有限。

本轮周期的核心特征可以从三个维度加以概括:

第一,去化动力的转移,2018-2019年周期的去化动力来自疫病冲击(被动去化),2022年周期的去化动力来自亏损叠加政策预期(主动去化+预期驱动),而本轮周期的去化动力主要来自持续亏损,但规模化养殖的抗亏损能力大幅增强,使得"亏损→去化"的传导链条被拉长。行业规模化率已从2018年的不足50%提升至当前的73.2%,头部企业凭借资本、技术和产业链优势,即便在亏损中也能够维持产能。

第二,生产效率的质变,2018年行业PSY仅为18头,2025年已飙升至24头以上,龙头企业接近29头。这意味着,即便能繁母猪存栏量与2018年相同,实际出栏量也将高出30%以上。本轮周期面临的供给压力,在数量维度上远超历史任何时期。