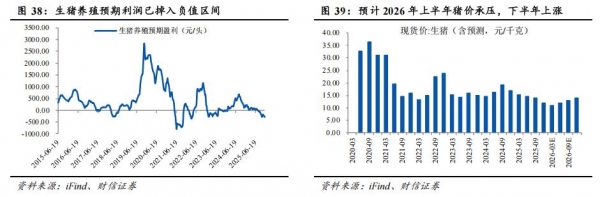

从能繁母猪存栏量去化趋势来看,我们预计2026年上半年猪价仍将承压,下半年有望逐步上涨。2025年以来,供应过剩压力导致猪价持续下跌,生猪养殖预期盈利已经下降到-283元/头,属于历史极低水平。但2025年10月的能繁母猪存栏量仍为3990万头,距离农业农村部3900万头的调控目标仍有距离,因此,我们预计2026年上半年猪价或仍在低位徘徊,需等待生猪养殖利润进一步恶化带动产能去化后,生猪价格有望于下半年迎来涨价周期,整体呈现前低后高、逐步上涨的态势。

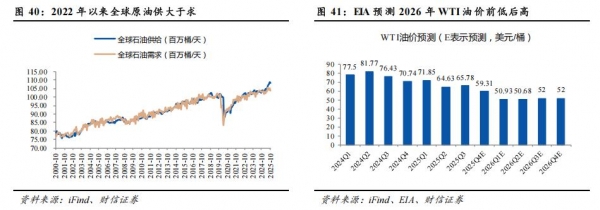

与生猪类似,2026年原油供应压力主要体现在上半年,全年价格运行节奏大概率前低后高,对CPI的拖累将逐步降低。2022年以来,尽管地缘局势变幻莫测,但是供需变化才是主导油价长期走势的核心变量。EIA(美国能源信息署)的数据显示,2022年以来全球原油整体上供大于求,WTI原油价格持续回落。EIA预测,2026年上半年全球原油的供应压力将明显增大,下半年将有所缓解,2026第一季度、第二季度、第三季度、第四季度的油价均价分别为50.93美元/桶、50.68美元/桶、52美元/桶、52美元/桶。

展望核心CPI走势,我们认为关注两条核心逻辑:

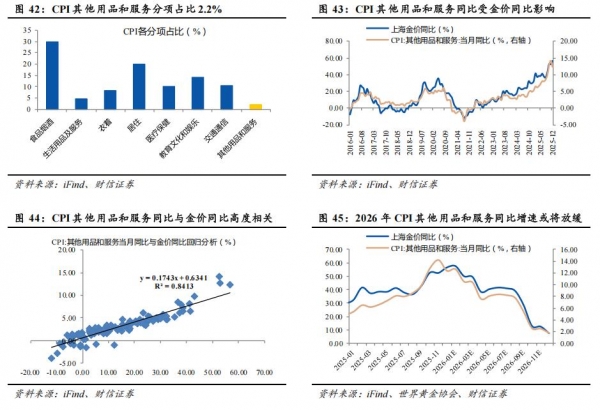

①金价涨势延续但会放缓,CPI其他用品和服务同比增速在基数效应影响下前高后低。从2022年开始至2025年,过去四年上海黄金现货价格的年度涨幅分别为10%、17%、28%、59%,导致CPI其他用品和服务同比对CPI的同比拉动率明显提升。世界黄金协会的预测显示,中性情景下,经济增长放缓、主要央行货币政策宽松以及持续的地缘政治风险等因素,2026年黄金价格有望迎来5%-15%的涨幅。基于此,暂不考虑汇率与内外价差的走势变化,我们预计2026年上海黄金现货价格中枢或在1050元/克附近,高点或在1100元/克附近,同比增速前高后低,对应2026年CPI其他用品和服务同比增速从10%以上的位置逐步下降到2%以内。

②在政策支持下,家具、家电、旅行服务等为代表的其他核心CPI相关分项有望延续涨价趋势。中央经济工作会议提出,"深入实施提振消费专项行动,制定实施城乡居民增收计划。扩大优质商品和服务供给","把促进经济稳定增长、物价合理回升作为货币政策的重要考量",我们预计政策支持下,未来生活用品及服务、衣着、医疗保健、教育文化和娱乐等有望维持涨价趋势,带动2026核心CPI同比增速中枢继续维持在1%以上。