短期:确保必要的财政支出 或需1-3万亿增量财政政策

从财政自身看,当前财政运行承压,受经济下行压力较大、房地产市场调整等因素影响,财政收入增速持续低于名义GDP增速,而基层"三保"、债务还本付息等刚性支出压力加大,减收增支矛盾凸显。因此,我们认为,财政政策当务之急,有必要年内通过增加中央政府赤字,增发一般和特别国债以缓解当前地方财政收支压力。

9·26政治局会议体现了上述这一思路:1)要加大财政货币政策逆周期调节力度,保证必要的财政支出,2)切实做好基层"三保"工作,进一步规范涉企执法、监管行为;3)要发行使用好超长期特别国债和地方政府专项债,更好发挥政府投资带动作用。

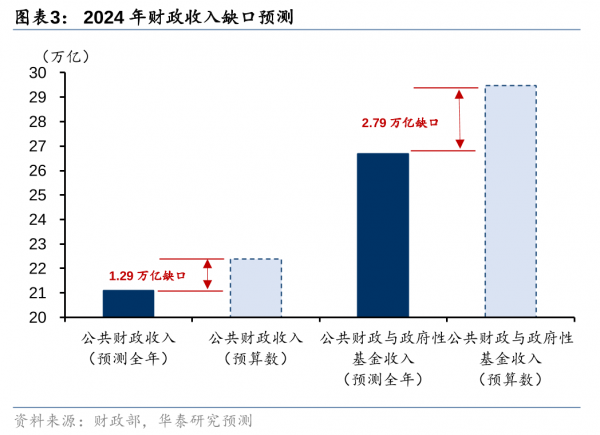

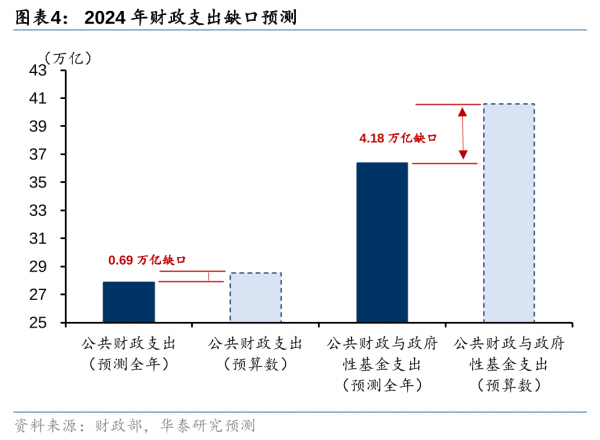

我们理解在积极财政政策框架下,若财政支出强度实现年初制定的财政预算目标,则应有相对应的增量财政收入以弥补财政收入缺口。今年1-8月公共财政收入增长-2.6%(vs6.4%的预算目标),假设全年财政收入形势与 1-8月接近,推算得出全年财政收入预计为 21.1万亿(vs年初预算22.4万亿),那么狭义财政收入缺口为 1.3万亿。如果将政府性基金收入纳入考量,1-8月政府性基金收入增长-21.1%(vs年初预算目标0.1%),同样假设全年政府性基金收入形势与1-8月接近,那么广义财政收入缺口将达到 2.8万亿。因此,我们认为,以保证必要的财政支出为前提,年内潜在的额外增量财政支持规模或需1-3万亿之间,2万亿或是一个合理预期值。总之,短期增量财政政策旨在让地方政府确保必要的财政支出,维护基层"三保";年内所剩一个季度的背景下,市场不应对年内短期财政刺激规模期待过高。

从形式上,我们认为,通过直接提高赤字率目标,增加中央政府赤字,加大中央向地方转移支付规模更有助于缓解当前地方财政支出压力。当前,地方"三保"压力增大,地方审计报告反复出现专项债资金被违规使用挪用等现象,同时,企业面临税负担加大,因此中央要求规范涉企执法、监管行为,改善营商环境,帮助企业渡过难关。

长期:每年2万亿以上超长期国债计划 增量财政政策或更重长远

我们认为,从中长期看,增量财政政策应当聚焦长周期和跨周期安排,如系统化解地方债务风险和房地产存量风险。具体方案上,统筹考虑房地产、地方政府债务以及人口、养老等中长期因素,那么,未来几年每年或需要2万亿以上的增量财政刺激力度。这是超长期特别国债的升级版,2024年《政府工作报告》提出,从今年开始拟连续几年发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设,今年先发行1万亿元。

国研中心原副主任刘世锦认为,参考2008年四万亿刺激计划,制定本轮合适的财政刺激规模。2008年四万亿财政刺激计划,相当于当年GDP总量的12.5%;刘世锦建议,可以考虑按GDP总量10%的比重(去年GDP总量达126万亿),确定刺激计划的规模--以发行超长期特别国债为主筹措资金,在一到两年时间内,形成不低于10万亿的经济刺激规模。