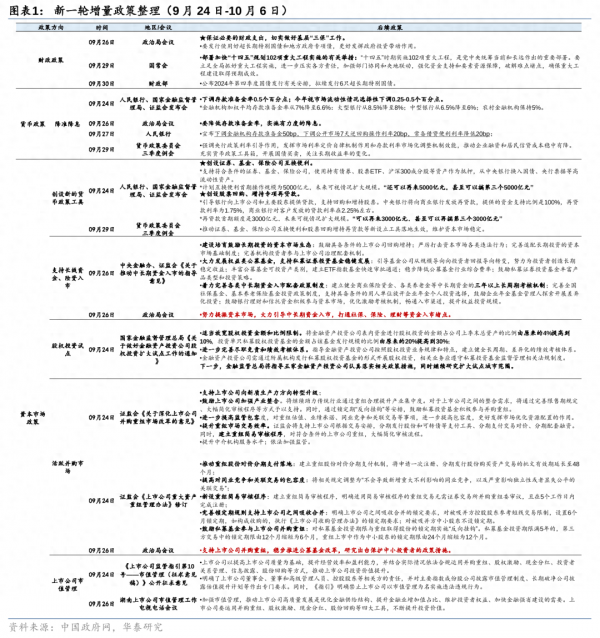

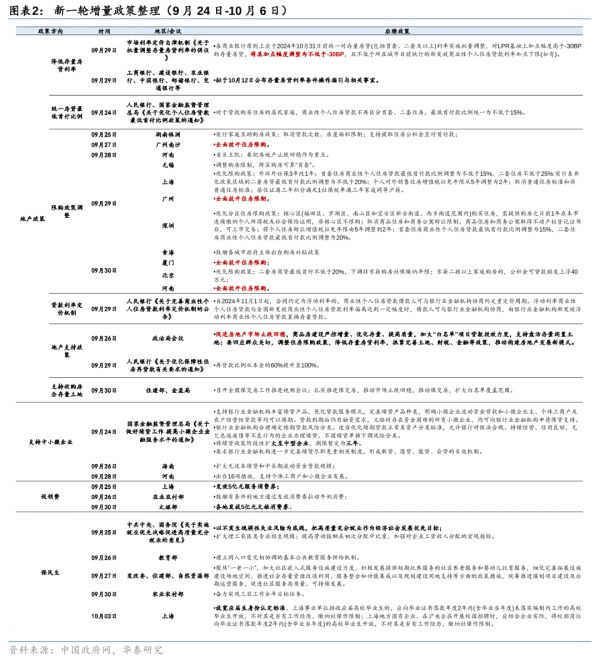

政策目标和实现路径是什么?

我们认为政策制定者至少有三大目标:一是稳市场,抓住稳定资产价格这一撬动预期和信心的关键杠杆;二是稳地产,促进房地产止跌回稳,抓住房地产这一矛盾的主要方面,阻断房地产持续下行风险传染链条,及修复居民、企业和地方政府资产负债表;三是稳经济,推出一揽子刺激加改革的经济振兴方案,带动经济回归扩张性增长轨道。

本轮政策的核心抓手,是稳股市和稳地产。这是一系列政策组合拳的"牛鼻子"。资产价格是市场信心的基石,也是化解风险的关键,政策杠杆直指股市和楼市,但表述侧重点有所不同:楼市重在"止跌回稳",这是对房地产市场的新定调;而资本市场则要"努力提振",尽显政策呵护市场拳拳之心。

从政策实现路径看,我们关注三个关键问题:

1)中央财政是否加杠杆?稳经济应当着力需求侧改革,财政政策应当和需求侧改革相结合,中央政府会扩表么?当前市场对财政政策加码预期浓厚,我们认为不同力度的财政政策味着不同的政策目标,以应对中国经济短期和长期问题;

2)房地产会见底么?促进房地产止跌回稳的有效手段是什么?财政还是货币政策?我们认为,除进一步放开限制性措施,提振居民部门的购房需求外,如何解决目前存量房地产处置和开发商资金链问题?市场期待中央层面更大力度的财政和货币政策力度,着力解决目前存量房地产处置和开发商资金链问题。

3)近年来私人部门信心不足,企业家精神亟待呵护和培育,本轮政策在提振居民和企业部门信心方面,有何针对性举措?

后续财政、房地产、稳经济等增量政策如何兑现及政策节奏?

中国经济进一步回升向好亟需三支箭:货币,财政,改革。增量政策第一步抓住了股市和楼市两大资产价格牛鼻子,但稳经济才是本轮经济政策的核心,稳经济也是稳资产价格和稳预期的关键。

若想从根本上解决需求不足的问题,仅依靠货币政策和中央银行提供流动性尚且不足,还需财政逆周期加杠杆。在股市初步企稳后,市场期待政策制定者能够及早推出有效的政策工具,以切实应对当前经济周期性、结构性、体制性问题。

我们认为,下一步政策的重心转向稳经济,后续政策出台节奏上,或需充分考虑如何有效管理市场预期和平稳市场波动。10月8日的国新办新闻发布会,是9·26政治局会议后,首个关于"系统落实一揽子增量政策"的专题发布会,国家发改委"一正四副"(主任郑栅洁和副主任刘苏社、赵辰昕、李春临、郑备)的规格,也较为少见。我们认为,一揽子增量政策,金融,特别是货币政策先行后,发改委和财政部门将担当增量政策第二波接力。作为稳经济的牵头部门,除"两重"、"两新"(对应特别国债和地方专项债工具)原有的政策框架之外,有望提供更多新方向:①稳投资:投资增量在哪?②稳私人部门信心:如何帮助修复居民部门资产负债表--如何"促进中低收入群体增收"?兜底民生和社会保障底线方面,中央政府如何进一步加大财政支持力度?③新型城镇化、人口、养老政策等:新型城镇化配套公共服务改革,同样涉及政府投资和配套财政资金的问题。

后续增量财政政策前瞻

新一轮政策组合拳密集出台后,观察效果和力度,一看政策如何传导,二看后续财政政策如何接力。国内有效需求不足是当前经济面临的主要矛盾:地方政府、企业和家庭部门存在一定债务压力,投资及消费意愿有待提振,因此,中央政府逆周期加杠杆成为稳定需求的关键选项。我们认为,有必要对增量财政政策的必要性、可能性做一个分析。