麦肯锡全球研究院于今年7月发布的《全球贸易大重组》研究揭示,中美贸易格局正经历结构性重构,而"重组比率"成为量化这一进程的核心指标。研究显示,美国从中国进口的产品中,35%的产品重组比率低于0.1(如T恤、逻辑芯片),全球可用出口市场达当前进口量10倍以上,重组可行性高;但5%的产品(如稀土磁铁)重组比率超1.0,进口量超出全球可用出口规模,单纯贸易重构难以实现。

再以圣诞装饰品为例:美国从中国进口30亿美元,而全球出口(不包括中国对美国的出口)仅为6亿美元。这种低重构比率意味着美国零售商将难以找到中国供应商的替代品。事实上,有175种商品,中国是美国唯一进口来源国,其中包括时钟和电热毯。

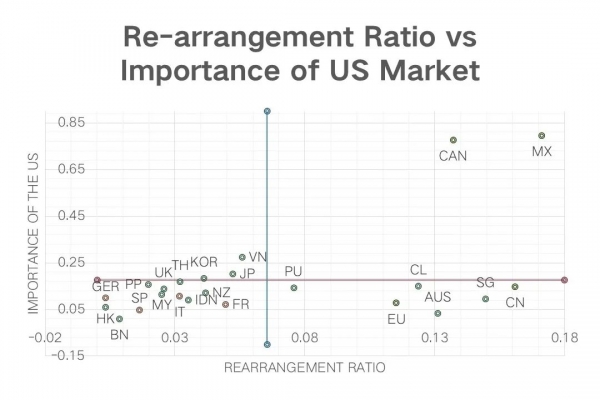

我们根据6位数的海关编码重新计算了大约5000种商品类别的重构比率,并按照各类商品在对美出口中的重要性进行加权,计算所有产品的平均重构比率。我们列出了加拿大、中国、欧盟和墨西哥四个经济体的重构比率,以及美国市场对这些国家的重要程度,并以欧盟最大国家的数据作为参考。为了创建四个象限,我们以墨西哥作为最极端的案例。四个经济体的位置构成了一幅有趣的图景。与欧盟和中国相比,加拿大和墨西哥更为相似。然而,所有四个经济体都位于右侧象限。

最弱势的处境是左上象限,即对美出口可以轻易被取代,但美国市场在该国出口中占据重要份额。幸运的是,在我们的分析中,没有国家处于这一象限。墨西哥和加拿大处于相当有利的谈判地位,因为美国需要这两个国家,而这两个国家也需要他们最大的贸易伙伴美国。墨西哥和加拿大有可能坚持自己的立场,因为在某些时候,特朗普将不得不接受这样一个事实,即加拿大和墨西哥这两个邻国让美国人能够专注于高端高附加值产品。

然而,尽管拥有共同边界,过度依赖一个市场绝不是好战略。实现市场多元化对这两个国家都至关重要。例如,增加其在《全面与进步跨太平洋伙伴关系协定》等各种贸易组织中的作用,甚至寻求加入《区域全面经济伙伴关系协定》都将是在正确的方向上迈出的一步,对加拿大政府来说尤其如此。与中国、日本和欧盟等渴望资源的国家建立更牢固的贸易关系,可能会比试图与特朗普重新谈判带来更大的投资回报。

位于左下象限的是欧盟和中国。对欧盟来说,推迟与美国的谈判似乎是可以理解的,尽管对某些成员国和某些行业来说,拖延的代价可能更大。德国的重组比率极低,仅为0.04(即在上文图中欧盟的左侧)。欧盟其他大型经济体的重构比率没有太大差别。特朗普将国防(北约)和贸易(欧盟)分开处理的策略对欧盟有利。对于欧盟来说,在国防开支上让步,但在贸易上坚持立场是正确的策略。

中国处于最有利的地位。因为过去40年建立起来的制造业生态系统,中国拥有明显优势,可以让美国承担更多关税负担,至少在中短期内是如此。美国寻找中国商品的替代品是可能的,但需要时间在其他地方(包括越南和印度)建设制造产能。随着中国企业越来越多地在海外扩展制造设施,严格识别原产国将变得越来越困难。