#01

一、一场资本的内循环

要讨论AI的泡沫,就绕不开一个词:循环融资。

一群科技巨头,正用彼此的钱,共同吹起一个巨大的估值气球。

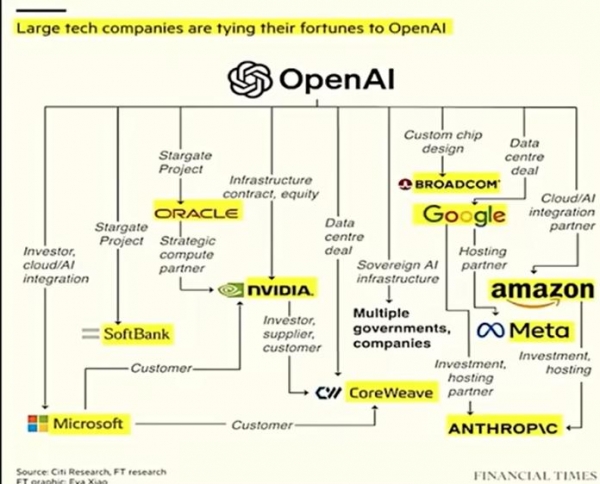

我们来看看巨头们如何玩转这场资本牌局。整个牌局的核心逻辑在于,你买我的服务,我投你的公司,他再买我的芯片。这不仅是一个简单的商业合作,更像是一个资本闭环。

让我们把这个闭环拆解开:

1.芯片供应商英伟达,向AI模型公司OpenAI投资1000亿美元。

2.拿到钱的OpenAI,则需要向英伟达下了一张价值10GW的GPU超级订单。这意味着英伟达的投资款,有相当一部分又以收入的形式流回了自己的口袋。

3.OpenAI要运行如此庞大的GPU集群,需要巨大的云基础设施。于是,它向云服务商甲骨文(Oracle)采购了高达3000亿美元的云服务。

最终,甲骨文要支撑如此海量的云服务,唯一的选择就是向英伟达采购更多的芯片。

一个完美的资金闭环就此形成。钱在三家公司之间转了一圈,每一家公司都能获得营收和订单,故事也因此变得更加动听。

这还不是全部。

2025年10月,英伟达的头号对手AMD也加入了这场牌局。

AMD宣布与OpenAI达成人工智能基础设施合作协议,未来将为其部署6GW的GPU算力。作为交换,AMD没有直接收钱,而是授予了OpenAI 1.6亿股认股权证,相当于让后者间接拿到了AMD近10%的股份。

在这场"铁索连舟"式的资本游戏中,供应商、客户、投资方,甚至竞争对手的角色边界正变得愈发模糊。

作为"卖铲子",英伟达也想通过投资的方式,企图通过分一杯AI应用发展的羹。巨头用关联交易和巨额订单将彼此的命运紧紧捆绑在一起,共同将AI的故事讲得更大。

这个故事的兑现周期,被拉长到了遥远的2030年,并且牵扯到算力、电力、储能等一系列长周期、高投入的重资产领域,回报前景却很模糊。