你绝对想不到,全球每年消耗近3000万吨的铜,真正掌握在自己手里的,其实没多少。而最离谱的是,美国一年也就用个200万吨,还不到全球总量的十分之一,却把全球显性库存70万吨里的30到35万吨都"锁"在自己地盘上,占了整整四成多。这哪是存铜,简直是把命脉攥在手里了。

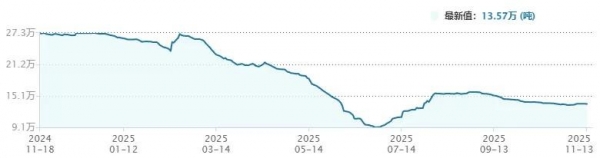

现在LME那边的库存一天天往下掉,现货紧张得不行,可COMEX的仓库反而堆得满满当当。为什么?说白了就是一场提前布局的"铜资源卡位战"。从2025年初开始,美国搞了个232调查,放出风来说要对进口铜加25%的关税。消息一出,全球贸易商立马反应过来:赶紧往美国运!晚了就进不去了。于是大批精铜开始往北美跑,形成一股看不见的虹吸流,把本该流向亚洲和欧洲的货源全吸过去了。

更要命的是,矿那边也不太平。2025年全球铜精矿缺口估计要达到84.8万吨,头部矿山事故不断,智利、秘鲁这些传统产铜大国资源越来越差,地缘冲突还时不时搅局。加工费都跌到负数了,说明矿商宁愿赔钱都不愿意出手--市场已经不是简单的供需问题,而是实实在在的争夺战。

可另一边,需求结构已经变了天。房地产拖后腿,家电也不景气,但新能源猛得很。光伏、风电、新能源车用铜量一口气增加几十万吨。更吓人的是AI数据中心,一个机柜要用20到40公斤铜,AI服务器比普通服务器多耗三成铜。有预测说,到2050年光数据中心就要吃掉近300万吨铜,现在才50万,涨六倍的节奏啊。

这种背景下,美国囤铜就显得特别有深意--它不只是避关税,更是在为未来的科技基建打底。可问题是,非美地区怎么办?冶炼厂在扩产,2025年多了182万吨产能,可原料跟不上,等于炉子空烧。下游企业只能眼睁睁看着价格波动,库存越耗越薄。

中国这边也不能坐以待毙。过去依赖全球流通的老路走不通了,"一个世界,两个库存体系"已经是事实。再生铜得重视起来,2025年预计产量超450万吨,是个突破口。企业必须搞多元采购,动态调库存,不然哪天真可能"断粮"。

美联储的态度也悬着呢。要是继续降息,铜价还能撑一撑;可通胀要是反弹,利率不动,那市场情绪立马转冷。中美政策一旦错配,整个行情就可能掉头向下。

说到底,铜不再是单纯的工业金属,它成了能源转型和科技竞赛的战备物资。谁掌握了供应链,谁才真正握住了未来。那些还在按老规矩办事的企业,恐怕连反应的时间都不会有。