近日,A股主板IPO企业正泰安能公布问询回复函。正泰安能在该回复函中表示,公司自成立以来即专注于户用光伏业务,稳居行业第一,累计开发超过100万座户用光伏电站。正泰安能此次IPO拟募资60亿元。

不过,观察者网初步搜索回复函,并未发现正泰安能2023年第三季度或2023年全年业绩。值得一提的是,由于正泰安能从A股上市公司正泰电器分拆,如果正泰安能业绩很好,而正泰电器业绩较差,则可能因《上市公司分拆规则(试行)》要求,受到监管层的关注。

业绩好或引监管关注

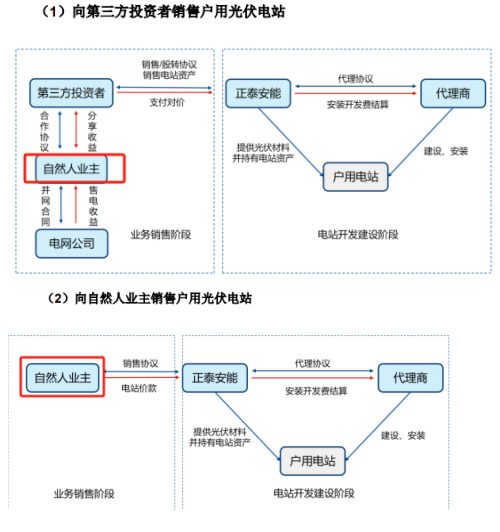

正泰安能主要业务模式包括户用光伏系统设备销售业务、户用光伏电站合作共建业务、户用光伏电站销售业务和户用光伏电站售后保障运维业务。

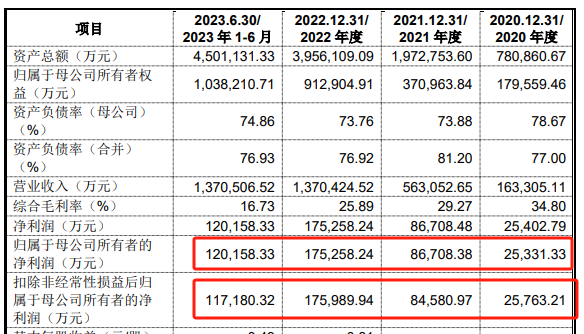

2020年至2022年以及2023年上半年(下称"报告期"),正泰安能营业收入分别为16.33亿元、56.31亿元、137.04亿元和137.05亿元,其中2020年至2022年的年均复合增长率为189.69%。

正泰安能报告期内归母净利润则分别为2.53亿元、8.67亿元、17.53亿元和12.02亿元,其中2020年至2022年的年均复合增长率为163.03%,均呈快速增长趋势。 另外2022年和2023年上半年,正泰安能扣非后归母净利润分别为17.6亿元和11.72亿元。

业绩摘要,数据来源:申报稿

需要指出的是,正泰安能控股股东正泰电器2022年和2023年上半年归母净利润分别为40.23亿元和19.04亿元,扣非后归母净利润分别为33.36亿元和18.43亿元。其中除2022年归母净利润外,正泰安能数额均在正泰电器一半以上。

而证监会《上市公司分拆规则(试行)》显示,"上市公司最近一个会计年度合并报表中按权益享有的拟分拆所属子公司的净利润不得超过归属于上市公司股东的净利润的百分之五十。"

《上市公司分拆规则(试行)》摘要,数据来源:证监会官网

实际上,正泰安能报告期内还是符合该规定。主要原因是,正泰电器并非全资持有正泰安能。目前,正泰电器通过直接和间接的方式合计持有正泰安能64.13%的股份。

观察者网初步计算,比如,正泰安能2023年上半年11.72亿元的扣非后归母净利润乘以64.13%,为7.52亿元。这个数值相当于正泰电器扣非后归母净利润的40.78%,低于50%。

但是正泰电器2022年和2023年上半年业绩增速并不快。正泰电器归母净利润同比增长18.31%和11.68%,扣非后归母净利润分别同比增长-2.37%和11.02%。另外,正泰电器2023年第三季度归母净利润同比下降28.4%,导致2023年前三季度归母净利润同比下降6.33%。

尽管正泰安能2023年第三季度或2023年全年业绩尚未找到,但申报稿显示,正泰安能是正泰电器旗下唯一的户用光伏业务平台。正泰安能与正泰电器及下属其他子公司之间保持高度的业务独立性。

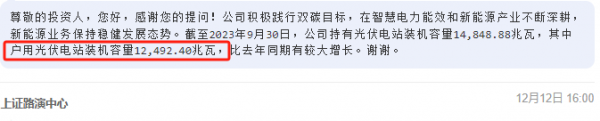

正泰电器在2023年前三季度业绩会上表示,截至2023年9月30日,正泰电器持有光伏电站装机容量14848.88兆瓦,其中户用光伏电站装机容量12492.40兆瓦,比去年同期有较大增长。

那么,正泰安能业绩是否可能会触碰分拆规则要求的比例?

户用光伏摘要,数据来源:上证路演中心官网

股权方面,2021年12月,正泰安能进行增资,常成创投以1.1亿元进行认购,彼时正泰安能整体估值约为60.16亿元。值得一提的是,常成创投彼时的有限合伙人存在代持情况,涉及正泰安能和正泰电器的代理商或员工。

2023年5月,有关委托持股解除。正泰电器以5.04亿元收购常成创投绝大部分合伙份额,从而间接持有正泰安能1.59%股权。正泰电器公告显示,本次交易价格参考正泰安能最近一次增资扩股的投后估值316亿元确定。

关于估值猛增,正泰安能在回复函中表示,由于户用光伏行业市场空间广阔,且公司作为行业龙头,业绩增长较快,因此投资估值大幅提升具有合理性。

截至2024年1月22日收盘,正泰电器总市值才430亿元。如果正泰安能不违反《上市公司分拆规则(试行)》,其总市值将会为多少?

研发费用较低

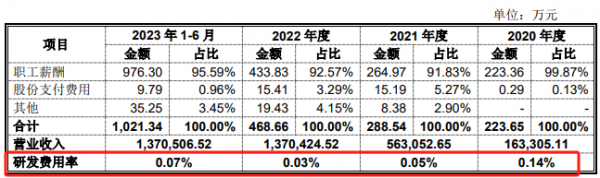

研发费用方面,正泰安能报告期内的研发费用分别为 223.65 万元、288.54 万元、 468.66 万元和 1,021.34 万元,研发费用率分别为 0.14%、0.05%、0.03%和 0.07%。且正泰安能研发费用率低于同行业可比公司平均水平,申报稿显示行业平均值分别为2.48%、2.2%、2.04%、2.09%。

对此,正泰安能在回复函中表示,可比公司天合光能和中来股份主营业务中组件等光伏产品板块占比较大,而正泰安能业务集中于户用光伏领域,业务特点和经营模式存在较大差异;可比公司晴天科技与正泰安能业务模式较为相似,但正泰安能经营规模和营业收入远高于晴天科技,因此正泰安能研发费用率相比晴天科技较低。

从数据来看,虽然报告期内,晴天科技营业收入均低于正泰安能,但研发费用均高于正泰安能。比如,晴天科技2022年营业收入为16.74亿元,只相当于正泰安能的12.22%;但晴天科技2022年研发费用为2739.94万元,为正泰安能的5.85倍。

研发费用摘要,数据来源:申报稿

另外,正泰安能业务存在一定的区域集中。正泰安能收入主要来自户用光伏电站销售业务和户用光伏电站合作共建业务,其中户用光伏电站销售业务在2021年至2022年以及2023年上半年占主营业务收入的比例分别为51.1%、73.61%、84.72%。

报告期内,正泰安能光伏电站销售业务在主要在河南、河北、山东、安徽、山西等5省,这5省累计销售户用光伏电站装机容量占比为96.14%。回复函显示,户用光伏电站在勘察设计上需综合考虑当地光照、屋顶、发电排布等多因素条件。公司优先选择光照条件好、农村人口密度高的区域。

户用光伏电站的应用场景主要为农村自然人业主宅基地屋顶,并集中于人员相对密集的农村地区;而集中式光伏电站,优选建设在内蒙、甘肃、青海、宁夏、新疆等光资源区光照条件较好和地域广阔的区域,以上区域屋顶资源较少,一般不是户用光伏电站的主要市场区域。

值得一提的是,正泰安能不管是户用光伏电站销售业务模式,还是户用光伏电站合作共建业务,其屋顶资源提供方主要均为拥有宅基地的农村居民用户。所以正泰安能业务链大多涉及有关自然人业主。

不同模式摘要,数据来源:回复函

关于农村户用光伏,互联网上声音有所不同,正泰安能也被质疑过。比如,正泰安能旗下的金顶宝便曾遭质疑,比较有名的文章包括《一个名叫"金某宝"的光伏,20块租房顶,却让我...》等。该文章质疑的点包括,因为不可抗力,影响发电30天,直接没收自然人业主90天的租金;自然人业主提供免费劳动等。

关于金顶宝有关合同是否已经优化等问题,观察者网向正泰安能发去采访函,截至发稿尚未收到回复。

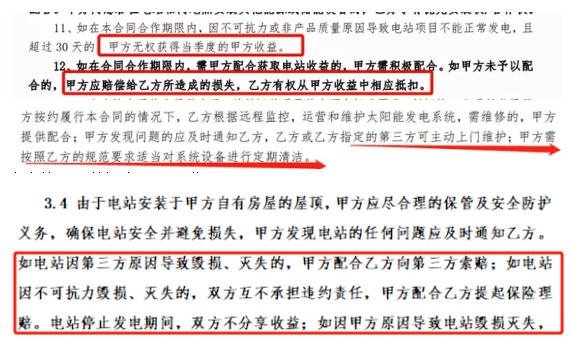

中国光伏行业协会2022年6月发布《户用光伏产品销售安装合同(范本)》。文章质疑的部分点已经被要求规范,比如,如电站因第三方原因导致毁损、灭失的,甲方配合乙方向第三方索赔;如电站因不可抗力毁损、灭失的,双方互不承担违约责任,甲方配合乙方提起保险理赔。

文章摘要和规范摘要,数据来源:互联网和中国光伏行业协会

国际半导体行业协会(SEMI)中国光伏标准技术委员会联合秘书长吕锦标对观察者网表示,光伏是最适合自发自用、就地消纳的分布式能源,户用光伏点多面广,发展过程中需要地方政府的政策推动,河南、河北、山东户用光伏发展快,也是因为政策推动力度大,当然光伏发电对传统能源的替代有个过程,特别是消纳方面,以服务于传统能源为主的电网系统能不能更多地接纳光伏发电,引导和帮助光伏发电发展布局和节奏至关重要。