但是,并不是所有人都能享受到税收优惠。对于月收入低于5000元、年收入低于6万、无需缴纳个人所得税的人而言,这一政策就体现不出实际意义。

北京工商大学经济学院副教授王雯接受《每日经济新闻》记者电话采访时表示,个人养老金在实际推广过程中,确实存在税收优惠吸引力不大的问题。对于中低收入者而言,节税少、税收优惠的吸引力不大;对于高收入者的节税效果较好,但是考虑到其收入高,12000元/年的缴费额度上限,又会导致税收优惠政策的吸引力也不是很强。

而在产品种类方面,国家社会保险公共服务平台数据显示,截至10月17日,市场上共计715款个人养老金产品,其中储蓄类产品465只,基金类产品162只,保险类产品69只,理财产品共19只,银行类定期存款独占六成多。

房连泉表示,一方面我们看到储蓄类产品虽然数量多,但同质化严重,同时基金理财类产品今年收益率不佳;另一方面,由于投资者自行承担投资风险,而近期市场投资收益波动大,这些因素会影响大家存钱投资购买养老金产品的积极性。

一位不愿署名的行业专家对《每日经济新闻》记者表示,目前,我国以银行账户为核心的个人养老金管理采用了产品超市模式,这种模式会驱动银行赚取产品销售佣金并采取超市准入模式,又承担了客户陪伴和收益解释的责任。这会促使银行从自身收益和风险责任撇清的角度去考虑问题,而不是以投资者利益最大化角度去服务客户。而客户由于信息来源单一,容易导致信息茧房,导致投资失利。

8月,中国证券投资基金业协会在《关于投资顾问业务在第三支柱个人养老金中的应用探索及未来展望》一文中指出,多类型机构、多样化产品的市场参与格局决定了参与个人养老金服务的机构较为分散,不同机构可能介入同一个参与者养老筹划的不同环节,既不利于进行整体资金配置和税收筹划,也增加了个人的成本负担。

必要性:基本养老金替代率总体下滑,已低于国际警戒线

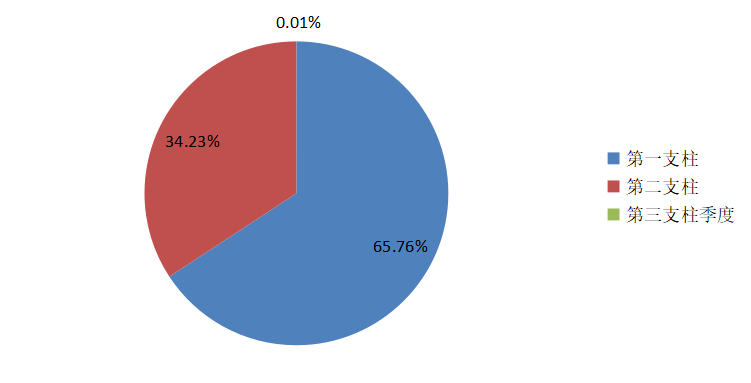

我国现行的养老保障制度是以基本养老保险为基础,以企业年金和职业年金为补充,以商业养老保险相衔接的养老保险"三支柱"制度体系。人社部数据显示,截至2021年末,我国养老金第一支柱占比65.76%,第二支柱占比34.23%,第三支柱占比0.01%。

截至2021年我国养老金三支柱占比情况

如图示,当前我国养老金第三支柱占比过低 数据来源:人社部

由此可以看出,我国养老体系三个支柱的发展严重不均衡,这也是造成第一支柱的现收现付制基本养老保险基金收支压力较大的主要原因,在我国人口老龄化和少子化双重趋势之下,这一压力更趋明显。

国家发改委公开信息显示,2021年,我国老年抚养比(老年人口占劳动人口的比例)为21.1%,较2020年增加了1.4%。2021年5月,中国老龄协会发布《认知症老年人照护服务现状与发展报告》,预测到2035年我国老年抚养比将超过50%。意味着到2035年,每两个年轻人需要抚养一位老人。

日前,国家卫生健康委发布的《2022年我国卫生健康事业发展统计公报》显示,2022年我国出生人口为956万人,这意味着与2021年的1062万人相比,出生人口减少超过百万。

中国社科院世界社保研究中心预测,我国城镇职工基本养老保险基金的累计结余到2035年有可能将耗尽。

值得注意的是,我国城镇职工养老金替代率总体呈现下滑态势。

中国社会科学院世界社保研究中心发布的《中国养老金发展报告2012》对城镇职工养老保险替代率进行了测算。数据显示,养老金替代率由2002年的72.9%下降到2005年的57.7%,此后一直下降,2011年为50.3%,低于国际劳工组织《社会保障最低标准公约》中55%的养老金替代率警戒线。中国社科院发布的《社会保障绿皮书:中国社会保障发展报告(2019)》指出,目前中国城镇职工基本养老保险的平均替代率不到50%。

与此同时,第二支柱即企业年金和职业年金的规模覆盖人数少,且增长速度缓慢。

人社部数据显示,2022年末,我国企业年金和职业年金的投资运营规模分别为2.87万亿、2.11万亿,累计4.98万亿元。其中,全国有12.80万户企业建立企业年金,参加职工3010万人,占企业职工基本养老保险参保人数不足10%。从2018年算起,5年间参加企业年金的职工仅增加了约600万人。

房连泉表示,企业年金参加人数增长速度确实比较慢,这是因为企业年金的缴费是由企业和职工共同承担的,对于一些中小微企业和中低收入职工来说,短期内会增加额外负担,对于国企或大型企业而言,愿意参加的企业现在多数已经参加,后续想要继续扩大规模比较困难。

"实际上第二支柱的规模是既定的,其规模大小会受到经济发展、企业盈利能力、就业情况等宏观形势的影响。"房连泉说。

由此不难发现,在养老问题上,目前我国职工养老主要依靠基本养老保险,企业年金和职业年金的参与率相对较低且推广难度较大。因此,要缓解养老体系当前面临的压力,加快构建以个人养老金账户制度为基础的"第三支柱"具有重要的现实意义。

今年7月,中国太平洋保险(集团)股份有限公司总裁傅帆表示,目前中国养老金规模占GDP比例约为10%,远远低于发达国家的水平,还有很大提升空间。让养老金融支撑养老服务,就要形成"产品-服务-投资"的良性循环。