国信证券指出,半导体行业具有较强的周期性特征,与宏观经济整体发展密切相关。目前,受益于下游市场需求增长,芯片制造行业整体景气度较高,产品供不应求,但整体芯片市场进入周期性调整阶段,出现下游市场需求降低、芯片产品供给过剩等情形,导致整体市场芯片产品价格下跌,芯片制造企业产能过剩、产能利用率不足,从而对相关公司的经营业绩造成一定影响。

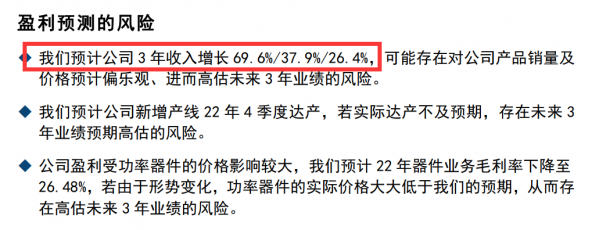

基于此,国信证券预计,士兰微2021年-2023年营收增速将逐步下滑,分别为69.6%、37.9%、26.4%。该券商同时提到,可能存在对士兰微产品销量及价格预计偏乐观、进而高估未来3年业绩的风险。

2021年财报显示,国内多家主流的白电整机厂商在变频空调等白电整机上使用超过3800万颗士兰IPM模块,较上年增加110%。与此同时,士兰微IPM模块的营收突破8.6亿元人民币,同比增长100%以上。

IPM即智能功率模块,它不仅把功率开关器件和驱动电路集成在一起,而且还内置有过电压,过电流和过热等故障检测电路,并可将检测信号送到CPU,可以用来调节电机输入电源的幅值和频率,进而调节电机的转速,是一台普通空调进化为变频空调的关键,相关客户包括美的、格力、海信、海尔等。

从数据可以看出,士兰微IPM模块的营收增速不及出货增速。因此有观点认为,在去年上游涨价的背景下,士兰微的IPM产品反而销售单价下滑,可推测其市占率提升是以牺牲一部分利润空间为代价的。

"相比于涨价,我们的重点要放在技术和规模的提升上,这也是IDM公司的优势,可以不断提高规模和快速技术迭代。"士兰微在近期的调研纪要中称。

白电市场如此,汽车、工业领域似乎也难以幸免。去年底,有媒体援引知情人士称,比亚迪已正式下单士兰微车规级IGBT,而同时获得订单的还有斯达半导、时代电气、华润微等。据此市场有分析推测,士兰微目前在技术上没有明显的优势。因此,未来大增的产能如果不能如愿消化,反而会成为士兰微的拖累。

针对行业技术问题,士兰微董秘办人士回应观察者网称,"整体来说我们应该是领先的,但我们产品群比较丰富,国内半导体公司的形态不一样,所以不能用单一条件去对比。"

国信证券2022年3月研报截图

担忧声音出现的同时,也有券商指出,目前中高端功率器件仍持续紧缺,2月14日英飞凌发布涨价函,并增加50%投资至24亿欧元用于2022年扩产,预计年内产能紧缺将持续。由于海外新能源汽车销量增加抢占海外大厂的有限产能,国内功率器件供应缺口进一步拉大。在此背景下,产能自主可控、产品迭代迅速的IDM厂商成为替代首选。

业绩高增长之际,士兰微、华润微、扬杰科技、斯达半导等功率半导体厂商也在持续扩产。2021年财报披露,士兰微在建工程期末余额达6.49亿元,同比增长10.2%。东北证券指出,士兰微8寸线月产超过6万片,后续有望扩充到10万片/月;12寸线月产3.5万片,2022年底有望扩充至6万片。

针对各大厂商纷纷扩产引发市场担心下游消化的问题,以及产生是否会引发价格战的担忧,士兰微董秘办人士向观察者网回应称,"全球半导体市场的规模还是在增长的,国产化的趋势也是在加快的"。

据国信证券数据,随着电气化程度加深,全球功率半导体市场2025年将达342.5亿美元,其中,工业IGBT31亿美元,车用IGBT55亿美元;全球电源IC市场2026年将超250亿美元。此外2022年我国家电市场IPM模块需求将超3.26亿颗,而国产化率不到15%。

东北证券2022年2月研报截图

士兰微在2021年财报中预计,2022年将实现营收100亿元左右(比2021年增长39%左右),营业总成本将控制在85亿元左右(比2021年增长41%左右)。在近期的机构调研中,该公司透露,未来布局重点会在车规和工业级电源管理产品、功率IC、信号链和混合信号处理电路、MEMS传感器等。