再次从目前经济形势看,美国后手很难满打满算尽情透支货币与财政刺激工具。经过美联储高利率和缩表的紧缩治理,美国近年通胀水平已经较大幅回落,但是下图数据显示彻底制服通胀仍面临服务项目通胀粘性制约,受到这方面因素以及其它结构性因素变化制约,后续扩张性货币政策难以像疫情前十余年那样火力全开,难以重回零利率加量宽的超级宽松状态。

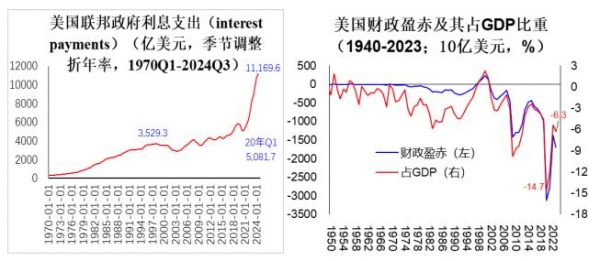

财政政策受缩赤目标制约更无法继续大手刺激。贝森特的"3个3"目标第一点就是到2028年要把联邦财政赤字率降低至3%。减赤目标本身不错:下图显示美国联邦债务率超过二战时期达到历史新高,近年高利率和高收益率环境导致美国联邦政府利息支出大幅飙升,使得早先美国学界依据一段时期偿债率走低事实认为负债率高低与财政可持续无关的观点不攻自破,可见美国确实要整顿财政削减赤字。问题在于如何做到?下图显示美国疫情以来年均赤字率是9.6%,疫情前2010-2019年年均赤字率约为4.8%。要把它大幅压缩到3%,且不说能否实现,财政政策无法持续宽松是肯定的了。

在货币和财政政策工具受限背景下,要把经济增速提升到3%,只好另辟蹊径剑走偏锋,通过"去监管"去提升潜在增速。"去监管"是共和党传统政策药方,但从目前情况看特朗普新政"去监管",不是一般意义上通过立法或总统行政令减少管制,而是要借助"去监管者"来"去监管":通过设立上述政府效率部,"刀口向内"大幅裁减官僚人数,从而釜底抽薪地减少各类管制政策,希望由此释放经济活力提升潜在经济增速。

我曾用"宏调保稳定,改革上台阶"来概括当代中国经济增长表现,强调改革时期不同时段推出的重大改革开放政策,释放了特定时期经济增长潜力并推动经济迈上新台阶。虽然美国与我国经济发展阶段与制度环境根本不同,然而考虑破除过度不必要经济监管措施,也具有体制和机制改革含义,因而从积极角度观察美国上述政策设计有点类似于"改革上台阶"的意思,在逻辑上并非没有一点道理。

问题在于现实能否走得通?特朗普试图借用马斯克收购推特后大幅减员增效做法,把企业治理经验直接移植到国家层面,这个新奇大胆设想是会让美国经济凤凰涅槃?还是会打开混乱甚至灾变的潘多拉盒子,只有时间才能回答。 "去监管者"触及官僚体制内部核心利益关系,触动近现代国家治理的深层结构,这样史无前例的"刀口向内"改革,无疑会面临无法预判的巨大阻力和风险。

3. 叫板"金砖国家货币"与捍卫美元地位

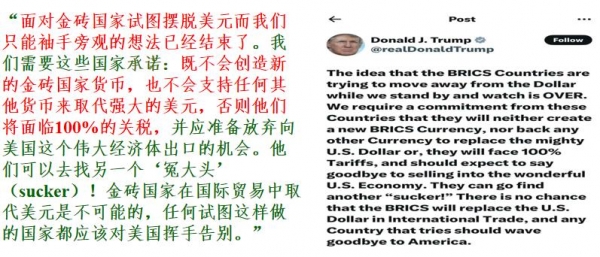

特朗普10月30日在社交媒体上喊话,宣称要对金砖国家的货币采取制裁措施,并且说任何要挑战美元国际地位的企图都会受到遏制。这段喊话凸显特朗普常有的捕风捉影与渲染夸张表达风格,在美国国内受到学界人士的质疑和批评。另一方面这个动向预示,特朗普政府或许会改变早先对去美元化潮流至少在公开场合表现出的相对中性或克制立场,转而从维护美元国际地位出发,正面遏制国际货币体系改革的时代潮流。

首先要明确指出,上述议论所指的"金砖国家货币"实际并不存在,特朗普表态有自说自话和借题发挥性质。

金砖国2023年8月扩容成"10(成员国)+13(伙伴国)"格局,"大金砖合作"致力推进经贸财金、政治安全和人文交流等领域务实合作。今年俄罗斯是金砖国家峰会轮值主席国,在喀山举行"大金砖合作"机制构建后第一次峰会,国际上对金砖国在货币领域合作有一些讨论。然而喀山金砖国家峰会公告仅有一句话提到"金砖国家要推进跨境支付和本币结算领域的合作",根本没有提及金砖国货币安排。包括国内社交媒体有关金砖国货币讨论,很大程度上都是缺乏事实依据的推测并不乏炒作成分。