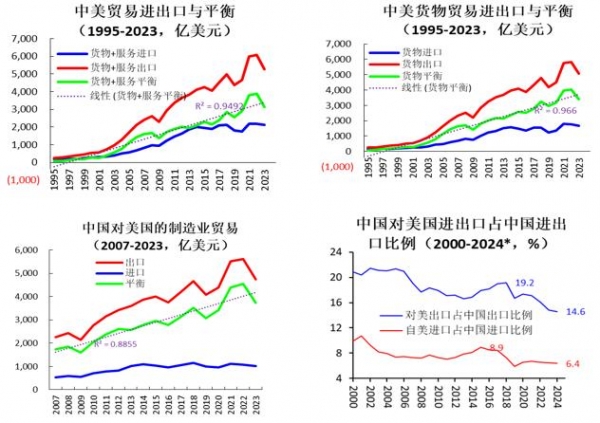

第一,从中美整体、货物和制成品贸易数据看,基本增长趋势尚未发生实质性改变,但是由于政策冲击贸易波动性上升,另外两国贸易所占整体贸易相对份额显著下降。份额下降始于更早时期,不过近年明显加快。

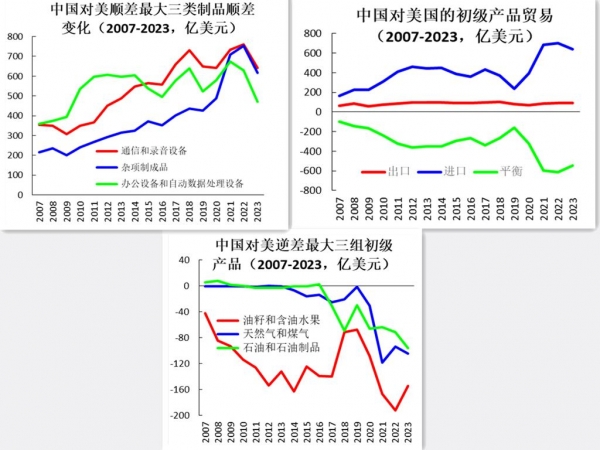

第二,从双边贸易结构看,我国最具有竞争优势和顺差规模最大的三个部门,受关税措施较多的两个部门顺差增长减缓和收缩,受关税措施影响较小的杂项制成品顺差增长较快。我国对美国初级产品进口近年出现较大幅度增长,显示中美第一阶段经贸协议后我国在履行有关承诺方面所做的努力。初级产品中我国对美逆差最大的三类产品,是油籽和含油水果、天然气煤气、石油和石油制品。

第三,美国对我出口的优势产品即顺差产品,包括油脂谷物农产品,石油天然气化石能源产品等,其总体对华出口规模占我国进口总量比例不到10%,显示中美经济互补性与扩大合作客观存在较大潜力。

第四,从贸易转移角度看,中美双边贸易承受关税压力条件下,受到直接投资等因素影响,贸易活动向第三方转移,使得双边原有直接经贸联系采取迂回方式实现。数据显示,中墨贸易顺差变动与墨美贸易顺差变动表现出一定相关性,另外中越与越美、中泰与泰美顺差关系也有类似特点。这其实是符合开放经济规律的现象。

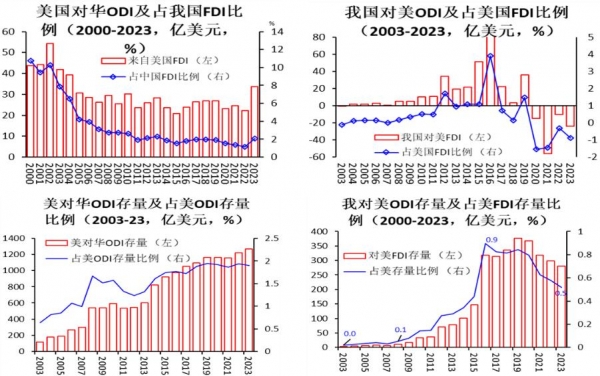

第五,双边直接投资也出现明显变化,但是我国对美直接投资降幅要显著大于美对我直接投资变化。这显示美国对我国投资保护政策力度不断收紧,我国近年总体上对外国投资开放度有所提升,但是在双边整体关系承压背景下美国对华投资相对比例仍趋于下降。

第六,从证券投资看,美对华证券投资相对规模到2021年后才大幅减少;我国对美证券投资持续调减,不过开始时间远早于上次特朗普冲击导致的双边经贸关系紧张,相关趋势性变化受到多方面因素影响,与关税战关联度较低。例如,受多方面其它因素作用,我国持有美国国债同样早就开始调减。

第七,双边人员往来出现较大幅回落,与特朗普第一次入主白宫有关系,但更大程度是疫情冲击导致的结果;数据显示近年相关指标快速复苏,但是与早先水平仍有较大差距。受两国关系紧张以及疫情冲击影响,我国赴美留学生相对规模近年显著回落。

基于事实概括一下,美国对华政策的转变叠加疫情的冲击,使得两国经贸关系初步出现明显疏离甚至局部脱钩的动向,这在人员交往方面比较突出显,在双向投资与贸易占比等指标上也有明显表现。不过双边贸易指标趋势仍在延续,显示得到结构互补性和规律性力量支持的中美经贸关系存在相当韧性。

由此可见,美国加征关税人为制造壁垒,确实会增加双边经贸往来的交易成本,并对原有分工贸易格局造成冲击,然而这种来自市场外部的干预力量很难真正斩断两国之间的经济联系,包括通过其它第三国所实现的间接迂回联系。当然,美方或许会加码脱钩努力并试图"堵塞"第三国所谓漏洞,然而经济规律作用仍会以"水银泻地无孔不入"方式做反应,未来演变进程不会完全按照某种政治意愿展开。

下一步会怎样?八年前特朗普胜选后人们广泛预期中美关系可能生变,但是2017年双边谈判达成"早期收获"协议,年底特朗普访华在推特上多次点赞中国,当时国内媒体甚至认为两国关系"轻舟已过万重山",直到2018年3月底美方公布301调查报告才拉开关税战序幕。这次情况不同,预计特朗普2.0冲击更可能在他就职后不久就会发力,并对两国经贸关系带来更为复杂的负面影响。