此前,2024年12月,时任美国商务部长雷蒙多曾表示,"商务部研究显示,三分之二使用芯片的美国产品中含有中国的芯片,一半的美国公司不知道其芯片的来源"。考虑到中国芯片被广泛用于美国的汽车、洗衣机、电信设备等日常用品,据此USTR对中国传统半导体芯片展开"301调查",并从2025年1月1日开始,美国对中国产半导体产品征收50%的关税。

为配合打击中国的传统芯片,我们认为,特朗普政府或选择:(1)进一步提高中国芯片进口税率。(2)引入"组件关税",即无论最终下游产品(汽车、洗衣机、电信设备等)的原产国如何,只要其中含有中国制造的半导体组件,即对其征收高额关税,限制中国组件的比例。事实上,"组件关税"在光伏领域早有实践,比如美国商务部规定,在东南亚国家生产的光伏产品,只要硅片和至少3个以上其他主材产于中国,即属于反垄断调查的产品范围。

三、金融脱钩:关键时点在6月,与是否终止"中美税收协定"相关

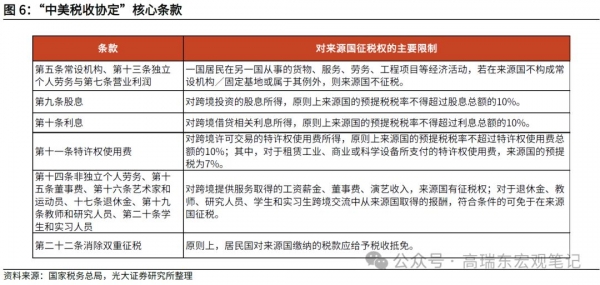

2025年2月,特朗普签署《美国优先投资政策》备忘录,要求审查是否暂停或终止"中美税收协定"(协议全称为《中华人民共和国政府和美利坚合众国政府关于对所得避免双重征税和防止偷漏税的协定》)。该协定由1984年时任美国总统里根对中国进行国事访问期间签署。

从核心内容看,"中美税收协定"重要作用在于消除双重征税,允许居民国对来源国已征税款进行抵免,并压降了双边投资税率。协议主要内容在于避免对一项跨境收入的双重征税,例如,中国居民在美国缴纳的所得税可抵扣中国应纳税额,反之亦然。此外,从双边投资角度看,税收协定也降低了中美两国间的投资成本,中美间的股息、利息、特许权使用费的预提税率被压降到10%。

若"中美税收协定"终止,则中美之间的投资成本将攀升,且影响并不对价,中国向美国投资成本的抬升更为明显。从中国向美国投资角度看,根据美国国内法,股息、利息和特许权使用费的美国预提所得税税率将从10%的协定税率大幅提高到30%。但对美国向中国投资的影响相对较小,对于股息、利息以及与使用无形资产相关的特许权使用费所得,中国预提所得税没有影响,仍然为10%,对于租赁工业、商业或科学设备所支付的特许权使用费,中美税收协定下的实际税率是7%,而根据中国国内法的规定,适用税率将提高至10%。

美国总统能够单边终止税收协定吗?就美国的政治传统而言,参议院几乎批准了美国总统提交的所有国际条约。近几十年来,美国总统常在未提交参议院批准的情况下签署行政协议(executive agreements),并且参议院认可该等行政协议具有国际法约束力。因此如果美国总统决定终止"中美税收协定",基于政治传统和地缘政治环境,参议院提出反对的概率较小。例如,美国国务院在2020年8月19日发出通知暂停或终止与中国香港特别行政区的《船舶税协定》,指向终止税收协定亦无需经参议院审议。

若"中美税收协定"被终止,风险时间点在6月。"中美税收协定"第二十八条终止条款规定:"缔约国任何一方可以在本协定生效之日起五年后任何历年6月30日或以前,通过外交途径书面通知对方终止本协定。在这种情况下,本协定对终止通知发出后次年1月1日或以后开始的纳税年度中取得的所得停止有效。"

四、风险提示

美国经济超预期回落,全球地缘政治风险超预期。