上一次A股在关键点位出现明显的资金风格切换,还要追溯到2021年末。当时,市场从追逐"宁组合"转向拥抱"茅指数",资金从高景气的新能源赛道流出,转而流入低估值的消费与金融板块。那一次切换,宣告了为期两年多的新能源主线行情暂告段落,市场进入了一段漫长的震荡与风格再平衡期。

如今,上证指数在4100点上方反复震荡,类似的场景再次上演,但剧本的核心驱动已经换成了AI。2026年4月至5月,资金正以清晰的动作进行调仓:宽基ETF遭遇大规模净赎回,而通信、券商和红利类ETF则成为吸金主力。

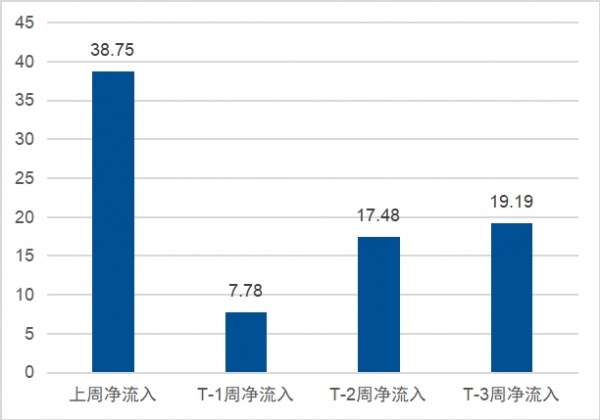

数据显示,仅5月以来,华泰柏瑞沪深300ETF净流出297.75亿元,华夏上证50ETF净流出164.99亿元;与此同时,华夏通信ETF净流入123.78亿元,证券类ETF合计流入55亿元,红利类ETF也获得持续申购。

这不再是简单的板块轮动,而是一次基于产业趋势、估值安全和宏观环境的系统性"再配置"。

宽基ETF流出,是撤退还是轮动?

资金从宽基ETF撤离,直观上容易引发市场见顶的担忧。但放在当前的历史坐标下看,这更可能是一次主动的、结构化的仓位腾挪,而非全面的撤退。

核心原因有三点:

估值剪刀差:当前万得全A等宽基指数的估值处于历史高位(PE分位数超90%),而券商板块的PB仅1.3倍,处于历史极低分位;中证红利指数的股息率仍达4.48%,与国债收益率利差显著。资金天然有从高估区域流向低估洼地的动力。

产业景气驱动:AI算力需求爆发,推动通信设备板块进入高景气周期。2026年一季度,通信板块净利润同比增长超100%,光模块等细分领域订单饱满,业绩确定性远超市场平均水平。资金从宽泛的"市场平均"(宽基)向明确的"产业赢家"(通信)集中,是效率最优的选择。

市场环境使然:当前市场处于"K型复苏"和机构主导的格局。外资流向波动,4月散户新开户数环比腰斩,全面牛市所需的增量资金条件不足。在这种环境下,资金更倾向于聚焦结构性机会,而非配置代表整体市场的宽基。

因此,宽基ETF的流出,更像是资金在4100点这个位置,从"赚市场平均增长的钱"(贝塔),转向"赚特定产业和风格的钱"(阿尔法)。