上海房贷利率下降后,为何有人能重签合同,有人却被拒?

12月15日起,上海优化差别化住房信贷政策,首套房商贷利率下限调整为不低于相应期限LPR减10个基点,二套房商贷利率下限调整为不低于相应期限LPR加30个基点。

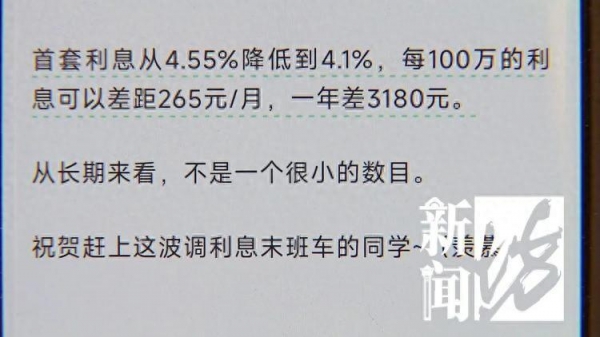

贷款利率调整,意味着购房者的购房成本大幅降低。政策一出,持币观望的买房者肯定拍手称快--但签订买房合同不久的购房者就有些"胸闷"了。与政策红利"擦肩而过",就要多付不少真金白银……

不过,记者了解到,目前有多位新盘的购房人,在新政出台前刚买房,却可以享受到新政调整后的新利率。难道买房还能像网购那样买贵了"退差价"吗?

最近,前滩某楼盘的购房者刘先生反映称,据他所知,有部分在新政出台不久前买房的业主已经收到银行通知,称可以重签贷款合同。"上海有其它楼盘已经在调整首套房贷款利率了,已经放款在还贷的楼盘也有在调整的。"

开发商的销售人员也向记者证实,确有购房者与银行重签合同,也有楼盘正在积极与银行沟通中。

而今年6、7月份购买同一楼盘房屋的刘先生,却没有等来"好消息"。"银行反馈说内部在讨论,还没有正式通知出来,他们没有说不适用这个政策,我们向主管部门反映,主管部门说收到了很多业主的投诉,都是反映这个情况。"刘先生说。

那么,像刘先生这样与新政"擦肩而过"的购房者,究竟需要满足什么条件,才能与银行重新签订贷款合同,享受新利率呢?

记者以购房人的身份致电了几家网传可以与银行重签贷款合同的楼盘。相关楼盘的业主和开发商销售向记者进一步透露,部分购房者之所以能与银行重签贷款合同,是由于此前相关的银行涉嫌违规放贷。

根据相关规定,银行只能对购买主体结构已封顶住房的个人发放住房贷款。如果在结构封顶前就发放贷款,银行就涉嫌违规放贷,老合同就可能被判定无效;而新签订的合同,就能按新政策的贷款利率来执行了。

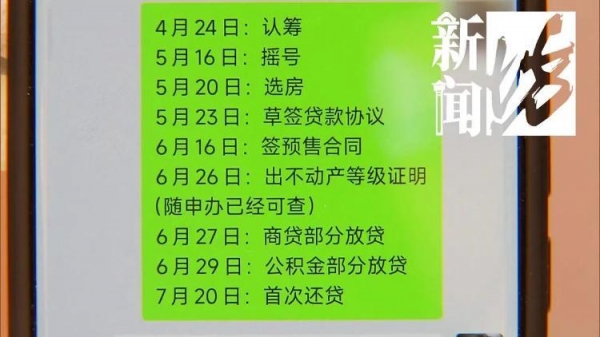

得知可以这样"操作",刘先生表示,有航拍视频能证明银行放款时,自己购买的楼盘并没有结构封顶,但业主却没能享受到新政策。"6月底我们通过很多业主的航拍,都能够确认是没有封顶的。"刘先生说。

刘先生提供的放款通知,证明6月27日已放款。