经济学家陆挺称中国房地产下降螺旋仍在

陆挺 野村证券中国首席经济学家

以下观点整理自陆挺在CMF宏观经济月度数据分析会(2024 年1月)上的发言

一、2023年经济"非典型复苏"

回顾2023年经济发展状况,实际GDP增速符合预期,而名义GDP增速下降,不及预期。当我们讨论"以进促稳"中哪些地方"不稳"时,名义GDP增速是"不稳"的一个表现,背后的成因是价格的低迷。

2023年多方面的经济表现均与年初的预期有差异。CPI方面没有出现高通胀,CPI同比连续几月负增长。人民币汇率方面,总体上人民币呈贬值态势。利率方面,未见利率上行和加息政策,反而看到了央行降准降息。股市方面,中国股市仍显低迷,甚至2023年的中国股市是全世界表现较差的几个市场之一。

二、企稳关键在地产和外需外资

(一)地产低迷拖累经济复苏

"不稳"背后的成因是什么?为什么我们反复强调"稳"?

第一,名义GDP低于预期的重要原因是房地产行业低迷。官方数据中,2023年房地产新房销售呈下行态势。中国前100名开发商的新房销售数据显示,2023年的新房销售不仅没有像其他消费类行业一样复苏,反而整体进一步下滑。背后的原因是什么?为什么房地产行业没有如大家预期的那样在2023年稳住呢?个人认为,这其实是几个因素综合造成的。一是长期趋势使然,中国潜在经济增速下降,城市化在减速。二是周期因素,在2015年到2018年间的货币化棚改中,中央直接通过印钞刺激了房地产业,前置了很多低线城市居民的住房需求。又由于棚改资金的分配和市场需求基本无关,导致资源错配,大量低线城市的房价在2017年之后下跌,损害了居民的资产负债表和购房的信心。三是在过去两年中,因为"五道红线"等在融资方面的严厉压制,大部分民营房企处于实际违约或濒临违约的之中,很多地方的"保交房"问题还没有得到妥善解决,民营房企信誉大幅受损,多数民营房企处于业务收缩的状态。国有房企是新开工和新盘销售的主力,但在2022年之前国有房企只占市场份额的两成多,不可能在短期内填补民企留下的巨大空缺。

中国房地产行业有两个下降的螺旋。第一个下降的螺旋在"保交楼"和新房销售之间。"保交楼"问题损伤了市场的购房信心。因为中国的房地产新房销售主要是期房形式,居民需要预期买了期房后在多大程度上能够及时拿到房子。如果开发商不能顺利卖掉新房,实际上就没有大量现金修建前期已经卖掉的住房,从而造成第一个下降的螺旋。第二个下降的螺旋是在房地产企业卖房和地方政府财政收入之间。中国的房地产行业在本轮下行周期之前,对GDP的贡献接近25%,对中国地方财政贡献接近40%。而过去两年间,中国房地产企业的买地量大幅下滑,甚至实际下滑程度超出官方的数据,因为官方数据中存在大量卖给了自身地方政府融资平台的土地。在卖地收入和其他房地产相关的税收大幅下降的情况下,地方政府财政不得不减少各种支出,包括公务员和事业单位的工资福利方面的支出,进而使很多低线城市的中产阶级实际收入水平受到一定影响,反过来影响到房地产销售。这两方面的螺旋形成对房地产行业很大的制约,也是即使在优化疫情防控措施和中央推出了很多房地产方面的宽松刺激政策之后,2023年的房地产行业仍未及时复苏的两个重要原因。

(二)外部经济形势严峻

强调"稳"的第二个关键是外需外资。疫情后国内航班迅速恢复,在2023年春季时已恢复到2019年水平的110%,而直到2023年年底跨境航班复苏还不到2019年的60%,体现了新常态下,由于地缘政治博弈等种种原因,2023年中国经济外部环境的严峻态势。外贸方面,中国对美出口明显下降,2023年出口增长的主要动力来自于发展中国家和新兴市场国家。FDI方面,2023年初FDI直线下降,三季度甚至出现了有史以来的第一个负值。金融市场方面,香港股市作为中国的金融中心,一直承担着给中国企业国际融资的重要任务,而在2023年,香港股市的IPO融资总量只有以往高点的1/6,通过PE、VC或股市二级市场等渠道对整个中国经济产生了一定的负面影响。

三、预计2024上半年经济企稳仍有压力

总体来讲,中国经济在未来几年的韧性强劲,但是要清晰地看到,在2024年上半年,经济企稳的压力可能会加大,主要有四个方面的原因。

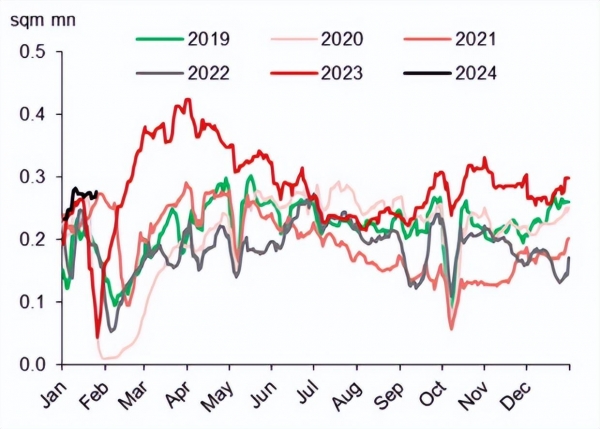

导致2023年经济"不稳"的两个问题可能持续影响2024年经济表现。第一,房地产行业的拖累效应。新房销售在今年年初显著下降。下左图是今年前三个星期的新房销售数据,下右图是对应的二手房销售数据,过去一年房地产行业在各种宽松政策下尚未有所企稳,今年的房地产行业在去年的低基数下仍在下行。其次,上一季度房价继续下跌,在房价下跌的过程中,居民购房欲望再降,非刚需的投资类房地产需求极低。同时在政策端,"保交楼"进展稍缓,央行推出了2000亿人民币"保交楼"贷款支持计划,但施展有限。从不同角度度量过去一年的水泥产量,官方数据显示产量下跌了5%左右,从民间水泥企业角度看,产量下跌了25%左右,可以说"保交楼"有进展,但进展有限。数据显示"保交楼"在2016年以后存在很大的问题,每年的期房销售数据和交房数据间存在一个非常大的缺口,这个缺口甚至达到了过去几年期房销售平均水平的50%左右。因此过去一年中"不稳"的房地产方面到可能延续至今年。

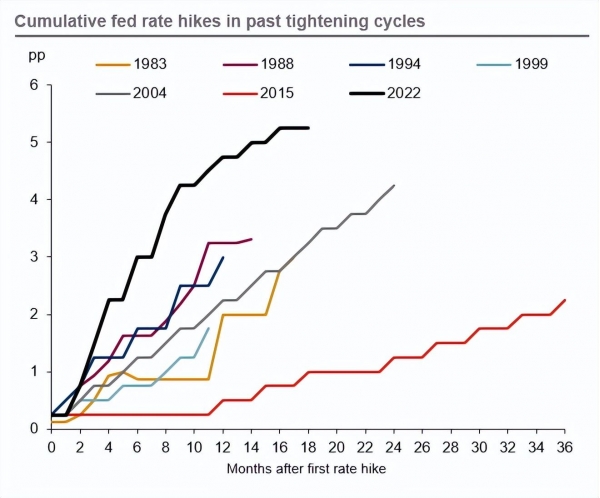

第二,2024年部分外需外资可能恶化。首先,2024年全球经济增速极有可能下滑,因为在过去两年间,发达经济体大幅度上调利率,利率上调对经济的影响有一定滞后期。美国、欧洲和日本的制造业PMI都已经处在低于50%的分水岭上。目前在全球各大机构对2024年GDP的预测中,各主要发达经济体的经济增速大概只有2023年的一半,美国GDP增速大概会从去年的2.4%左右下降到今年的1.2%左右,日本会从去年的1.7%左右下降到今年的0.6%左右,欧洲现在已经步入衰退,也必然对中国的出口产生一定负面影响。另一方面,FDI在过去两年大规模下滑,会对中国出口造成一定影响,这方面实际上是对供给侧的影响,因为包括港澳台企业的外资企业对中国出口的贡献达27%左右,因此在一两年后,FDI明显下滑可能会对出口造成明显影响。

第三,消费动能减弱。2023年中国经济的一大亮点是消费,疫情后报复性消费承担了2023年整个中国经济增长的大头。过去一年间,相对于2019年,旅游出行人数和支出明显复苏,相对于疫情中间的几年更是一个极大的变化。同时也要看到,从去年的五一节到端午节、国庆节的旅游增速在明显下降,居民在经历一段时间高支出以后,弥补了过去几年因为疫情所造成的消费下降的遗憾,消费动能逐渐减弱。最后一波报复性消费在未来一个月将围绕着农历春节展开。

除此之外,还有几个方面会影响未来两三个季度的消费表现。一是财富效应,过去一年房地产价格总体而言是下降的,股市总体下跌,从而通过财富效应对消费造成拖累。二是收入效应,很多地方政府实际薪酬支出下降,部分白领阶层出现明显的降薪现象。三是预期固化,在疫情期间,大家如果发现负的财富效应和收入降低,大家可能认为这是一个短期冲击,对中长期来讲影响较小,但在疫情之后的一年,如果还是有负的财富效应和收入的降低,很多人就会认为这是在未来几年的一个新常态。如此,这样的预期变化会影响居民消费和家庭投资。

第四,2024年经济另一个动能是"新三样",即新能源汽车、动力电池和光伏。去年一年,"新三样"无论是在产出还是在投资方面,表现都非常亮丽。"新三样"的投资其实有一定的周期性。最近这几个月需要关注的一个现实是,可能在某些领域已经出现了投资过剩的情况,比如,碳酸锂价格从2022年高点到现在已经下跌约75%,光伏组件价格从2022年高点到现在已经下跌约50%,全国多个地方政府都在大幅度上马投资"新三样",这必然造成一定程度的供给过剩,进而导致投资增速下行乃至投资绝对值的下行。个人认为,这可能成为2024年经济增长方面的压力来源。

综上,2024年上半年经济维稳压力仍存。我们不能掉以轻心,中国经济韧性强劲,经济基本面长期向好,但是短期的下行压力不可忽视,主要在于房地产行业低迷、外需疲弱、报复性消费衰减和"新三样"投资增速下行四个方面。个人认为,今年春季乃至到今年第二季度五、六月份经济下行压力不会比过去两三个季度小,甚至有可能会加大。

四、有效的托底和刺激政策,房地产和城市化还是核心

我们需要对下行压力有清醒的认识和足够的预期,从而才能在政策方面紧紧抓住最大的痛点,高效提升国内需求,提振市场信心。如果在未来几个月能够加大宽松刺激政策的力度,中国经济在2024年下半年可能实现真正的企稳。政策需要在几个方面发力。

一是围绕房地产行业做好"止血"工作。经济企稳压力很大,但是我们的政策抓手不多,在FDI、外需等方面能下的功夫比较有限,而在内需方面的政策调控空间足。房地产政策方面,关键是做好"保交楼"的工作。最重要的一点是中央政府应该加快摸底调研各地"保交楼"的问题。从国家宏观数据来看,"保交楼"问题非常严重,但究竟多严重?究竟"保交楼"中间差了多少?逾期的时间有多长?这中间还需要增加多少投资才能让"保交楼"问题得到解决?房地产企业在银行方面还有多少资金?一系列问题都应该做好摸底调研工作,要想方设法用好央行2000亿人民币专项再贷款,甚至在必要的时候推出更为有效的类似央行的抵押补充贷款(PSL)的措施,成立"保交楼"专项资金,推动"保交楼"问题的解决。"保交楼"的问题值得反复强调,这是整个中国房地产行业出清非常关键的一步。因为中国的房地产行业,尤其是从房地产行业对GDP的贡献来讲,中国的房地产销售主要是新房销售,新房销售主要是期房销售,期房销售就是期货市场,期货市场中最重要的是期货最后的交割。如果没有制度的保障,大家的信心不稳就会造成上述的第一个下降螺旋问题。

二是要"输氧",保障地方政府基本运作。房地产问题导致很多地方政府运转困难,从而造成上述的第二个下降螺旋。一方面要增加中央政府支出,另一方面也要加强对地方政府的约束机制,让有限的资金增量投入到最高效的、最能够拉动经济的、最能为未来中国经济创造有利条件的支出上来。

三是做好激活工作。未来中国的房地产发展、城市的发展应该是以人口流入、经济发展作为最重要的指标。所以,在激活方面应该加速已开工的基建工程,尤其在人口净流入的重点城市开展基础设施建设。如果能把"保交楼"和房地产松绑优化工作做好,让人口流入重点城市得到更多的城市发展用地,尤其是住宅用地,同时优化中央政府的资金配置,那么我认为在2024年,中国经济会出现明显的一个亮点,企稳复苏动能增强。

此外2024年中国经济发展也有有利条件,其中的亮点不可忽视。2024年几个主要发达经济体有可能开始降息,给予中央政府和央行更大的宽松刺激政策空间以稳住中国的房地产和基建。这样的预期下,资金外流等方面已经得到明显改善,去年11月份、12月份资金已经明显流入。所以,我们一方面要看到下行压力,另一方面也要看到今年经济复苏的有利条件。如果房地产方面推出有效措施,"保交楼"方面全力推进,预期会在今年的下半年看到经济的反弹。