"存储价格2023年三季度已走出历史底部,2024年为首轮强反弹,2024年四季度至2025年上半年的'回调+品类分化'小周期后,真正全面、宽基的强上行大概率在2026年兑现。"研究人员称,本轮周期的核心驱动是需求错配、资本开支与技术迁移,周期或将持续到2026年末甚至2027年。

然而,本轮涨价与以往周期最大的不同在于一个关键变量--HBM(高带宽内存)的爆发式增长。AI芯片(如英伟达H200/B200)对HBM的需求是传统DRAM的数倍甚至数十倍。三大原厂将大量先进制程产能转向HBM,挤占了原本用于生产手机LPDDR(低功耗内存)的产能。这种"结构性短缺"成为本轮涨价的核心推手。

据韩媒报道,三星电子与SK海力士计划在2026年第一季度将服务器DRAM价格较2025年第四季度提升60%-70%。两家公司同时向个人电脑与智能手机DRAM客户提出了相近幅度的涨价方案。

与AI服务器"抢食"内存产能的同时,手机自身对内存的需求也在急剧膨胀。CounterPoint Research发布报告称,2025年12月全球智能手机平均内存(DRAM)为8.4GB,创历史新高。在高端手机市场(售价超600美元),平均内存容量更是达到了约11GB。为了满足高强度多任务处理和端侧大语言模型(LLM)的本地运行需求,12GB内存正在迅速成为高端智能手机的基础标准配置。

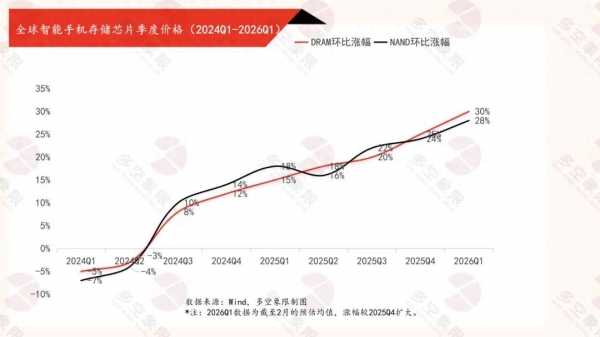

消费者"不买小内存"的心理(12GB+256GB已成起步配置),导致单机消耗的存储bit数呈指数级增长。TrendForce集邦咨询2026年2月的最新数据显示,近三个月来,手机存储芯片现货价格累计上涨超过300%。其中,1TB闪存成本从2025年的200多元飙升至近600元;2026年第一季度DRAM价格涨幅达80%-95%,12GB LPDDR5X内存成本从200元涨至近600元,256GB UFS4.0闪存涨幅也达到80%-90%,成本直接翻倍。

内存价格的波动周期已缩短至历史最短,甚至出现一个月内二次调价的极端情况。这种高频波动迫使手机厂商不得不采取动态定价策略。