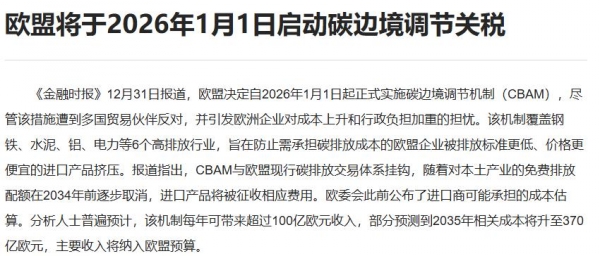

第二层,是碳成本。 欧盟自己搞了一套碳排放交易体系,钢铁企业的免费碳配额逐年缩减。2026年1月1日起,欧盟的碳边境调节机制(CBAM)已经正式进入"收费期"。 钢铁、水泥、铝、化肥、电力、氢这六大类产品全部纳入。业内测算,欧洲长流程钢企每吨钢的碳成本,将额外增加近百欧元。 这是真金白银地往钢板里"压"成本。

第三层,是下游需求疲软。 钢铁的大头需求来自建筑、汽车、机械三大下游。欧洲的建筑业受高利率拖累已经几个季度没有正增长。 德国五大经济研究机构曾联合预测,2025年德国经济仅会小幅增长0.2%。 整个欧元区的需求基本面,并不亮眼。

这三层因素互相叠加,逻辑链条很清楚--能源贵+碳贵+需求弱,本土钢铁产能利用率被迫压低,亏损面扩大。

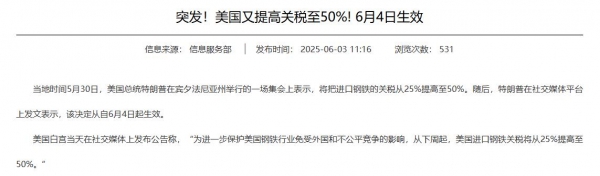

除了内部困境,还有一个绕不开的外部变量--美国对进口钢铁加征50%关税。

时间线很清楚。 2025年2月10日,美方签署行政命令,对所有进口钢铁和铝征收25%关税。3月12日正式生效。2025年5月底,美方又宣布把钢铁关税从25%直接提高到50%,6月4日起执行。 一年之内,美方关税翻了一番。