需求端:释放潜在购房力,驱动有需求的群体入市。

一方面,楼市过热时期出台的各种调控手段,包括限购、限贷、限价、限商、限售等,除了个别城市外基本都取消了。

放宽购房门槛,是为了释放潜在购买力,让有需求的群体能够放心置业。

二是降低购房成本。包括降首付比例、降房贷利率、取消豪宅税、提高契税标准等,都是为了降低购房压力;还有一些地方还直接给购房发补贴,也是类似道理。

供应端:多举并下,消灭市面上一部分库存。

目前已出台有力措施,主要包括:

政府收购存量房,直接将市面上滞销的商品房转变为保障房;

以旧换新,通过帮小业主卖掉旧房,缩短置换周期;

限制供地,从根本上遏制库存新增。

此外,还有针对房企的一系列支持政策。其中尤其值得一提的是白名单机制。

去年以来,二手房表现一直好过一手房,成交占比也已超过新房。到了今年,新房成交持续下行,直到10月份才有所回升,而二手房成交从4月份开始便已实现正增长。

购房者弃新房转战二手房,很重要一个原因是前两年新房烂尾太多,购房者对于新房交付有所担忧。而二手房所见即所得,能够给购房者更大的安全感。

保交房,不仅是维护购房业主的权益,也是恢复购房信心绕不过的一环。

至此,房地产去库存的思路基本已清晰。而且,可以确定的是,去库存即将进入加速阶段。

3、政策合力形成,楼市去库存将全面提速

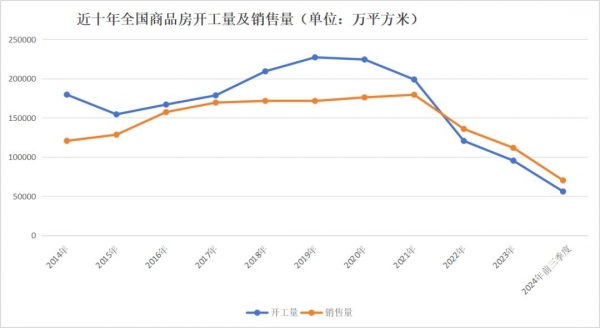

根据国家统计局的数据,前三季度全国房屋新开工面积为56051万平方米,全国商品房累计销售面积70284万平方米,开工量明显低于销售量。这一趋势的出现,是从2022年开始的。在此之前的2019年-2020年的开工量与销售量的比值最大,分别达到132.41%及127.46%,这也为后面几年的库存积压埋下了隐患。

数据来源:国家统计局,制图:明源地产研究院

可以看出,前三季度库存量减少,主要受益于供应量下降。

一方面,近三年房企拿地意愿下降,直接影响到土地成交量;另一方面,各地的土地出让已实行动态调节模式,去化周期超过36个月的城市不能出让土地,去化周期在18个月(不含)-36个月的城市必须遵循"盘活多少、供应多少"的原则,也就是新出让的土地面积不能超过去化面积。

这相当于切断了库存上升的路径。即便没有其他去库存手段,库存量也会维持一个相对稳定的水平,不会再增加。

与此同时,各项措施多举并下,全面加速楼市去化。可以预见,明年会继续出台政策,积极推动楼市去库存。

比如上文提到,"适度宽松的货币政策",意味着2025年,我们或将迎来"最为宽松"的货币环境,简单来说就是贷款更便宜、更容易。

泽平宏观预测,明年将更大力度降息降准,可能累计调降政策利率50BP左右,累计降准200BP左右。12月2日,央行行长潘功胜在2024中国金融学会学术年会暨中国金融论坛年会上表示,"明年央行将继续坚持支持性的货币政策立场和政策取向,综合运用多种货币政策工具,加大逆周期调控力度,保持流动性合理充裕,降低企业和居民综合融资成本。"

这对于房企是很大利好,房企获得新开发贷的难度降低,同时,银行依规展期、续贷的可操作性也大大增强,可以大大缓解房企现金流压力。

这对稳住楼市非常重要,如果房企现金流持续紧张,就不得不大幅降价走量,何谈稳住楼市。

地产人,明年可以乐观一点了!