经济学博士、北京国际商贸中心研究基地教授王春娟在接受《华夏时报》记者采访时表示,网红通过展示金条、名表等符号化资产,传递"成功人士"形象,利用晕轮效应使投资者对其专业能力产生过度信任,忽视业务本质风险。日常化、近距离的互动降低投资者心理防御,形成"伪亲密关系",导致对风险提示的认知偏差

她也提示道,金融产品推广需明确披露风险、资质信息,且不得承诺保本收益。网红"免工费福利""粉丝专属价"等话术可能通过隐性利益诱导规避警示义务。若实控人以个人名义推广,而非平台官方渠道,可能逃避金融广告审查;网红经济属市场监管范畴,金融业务属银保监会/证监会监管,两者衔接存在滞后性;社交媒体传播具有碎片化、即时性特征,监管部门难以实时监测并固定违规证据。网红推广行为可能通过话术设计和主体分离规避合规警示,现有监管框架对"个人IP+金融"的跨界营销存在监督盲区。

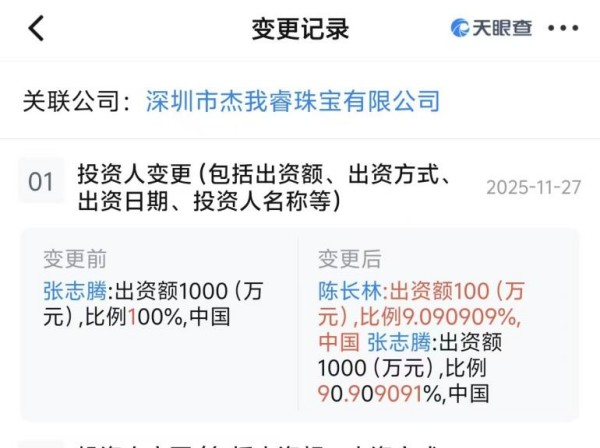

值得注意的是,天眼查信息显示,杰我睿原本100%由张志腾控股,但在2025年11月27日,悄然变更为张志腾持股90.9%,陈长林持股9.09%。根据《公司法》,企业性质因此从承担无限连带责任的一人独资公司,转变为股东仅承担有限责任的有限责任公司。杰我睿在风险暴露前的"未雨绸缪",时间点上又如此"巧合",被质疑其是否早有预谋。

杰我睿事件远不止一家公司"暴雷"那么简单,它撕开了一个由"实体"背书、"网红"引流、"电商"包装所构筑的危险陷阱。它暴露了资金流入私人账户、缺乏第三方存管的致命漏洞,揭示了水贝长期存在的,非持牌机构为何得以游走于商品交易与金融对赌之间的监管问题。

留给受害者、行业与监管者的,是一个必须直面的关于信任、合规与责任的诘问。重建之路,注定漫长。