流动性清算的传染效应及美元短暂强势

首先,在冲突爆发及股市波动率飙升初期,黄金会被卷入抛售一切的去杠杆浪潮,投资者往往抛售黄金以补充保证金,充当流动性来源。当恐慌指数大幅飙升,投资者面临保证金压力、在险价值(VaR)冲击和投资组合再平衡需求时,会优先抛售流动性较好的资产以筹集现金。黄金由于流动性极高,往往成为首选抛售对象。

本轮冲突爆发后,VIX跃升,黄金ETF连续流出,正是这一机制的体现当VIX升破30并维持上行时,黄金超过一半概率面临显著抛售压力,且期间平均收益率为负。而其他典型的避险资产,如美债和瑞士法郎也下跌,通常意味着流动性面临极端压力。

其次,油价飙升通过推升通胀预期,引发市场对再通胀的担忧,导致交易员大幅削减美联储降息预期。实际利率预期回升,从而对黄金这一无息资产形成压制。目前OIS市场显示年内降息预期已从60个基点下降至约25个基点,甚至出现年内不降息的定价。

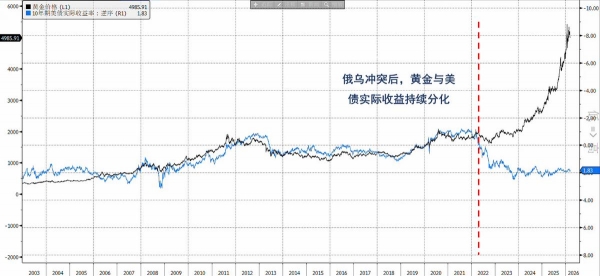

黄金此前上涨更多反映市场对去美化趋势的强化。黄金走势与实际利率走势出现大幅背离。随着战略储备配置叙事的短暂降温,黄金回归传统的避险定价框架,实际利率因此再度成为影响金价的关键变量。

再次,在全球不确定性上升时,资金回流美元资产,黄金被挤出。美元走强对黄金形成双重压制:一方面,美元升值直接压低以美元计价的黄金价格;另一方面,美元资产吸引力上升,挤出对黄金的配置需求。未来如果冲突继续延续或者强度升级,美元可能继续走强,黄金掉头向下。