近日,威高血净公布主板IPO申报稿。其拟募资13.51亿元,发行不超过4113.94万股,占发行后总股份的10%。以此计算,威高血净的目标估值为135.1亿元。

申报稿显示,威高血净是国内产品线最为丰富的血液净化医用制品厂商之一。 根据弗若斯特沙利文数据,2022年公司在国内血液透析器领域的市场份额占比为 32.5%,位列全行业第一;在国内血液透析管路领域的市场份额占比为32.8%,位列全行业第一。

观察者网初步统计,如威高血净成功上市,加上威高股份、华东数控、威高骨科,实控人陈学利控制的上市公司数量将增至四家。

另外,威高血净报告期内第一大客户均为控股股东威高集团。同时,威高血净关联采购占当期营业成本比例较高,其中2023年上半年已达44.19%。

第一大客户为控股股东

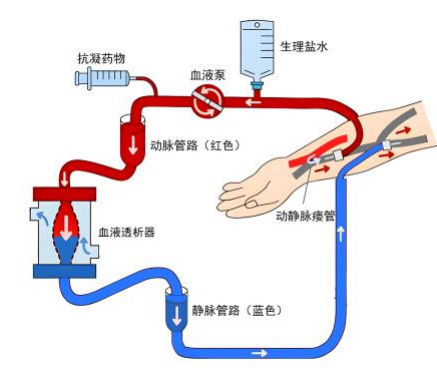

威高血净成立于2004年,自成立以来始终专注于血液净化医用制品的研发、生产和销售,主要产品包括血液透析器、血液透析管路、血液透析机以及腹膜透析液。

血液透析器,也称"人工肾",是血液透析时专门用于清除血液中代谢毒素及多余水分的装置。为促进代谢毒素分子在血液与透析液之间的有效交换,血液透析器内有着数以千计的中空纤维膜。一般而言,中空纤维膜平均孔径越大,可以去除的毒素类型越多、但相对的也可能导致营养物质丢失越多。

血液透析管路则是在血液透析过程中充当着血液通道的作用。血液透析机是重要的血液透析设备,主要功能是使透析液和病人的血液对向回流,同时保持透析液压力、浓度和温度的正常稳定。

产品摘要,数据来源:申报稿

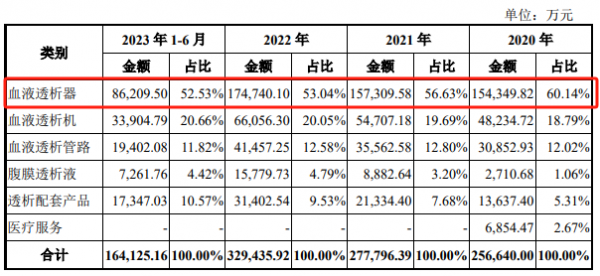

从单价来看,以威高血净2023年上半年数据为例,血液透析器为53元/支、血液透析管路为13.47元/套、血液透析机为9.97万元/台。可以看出,血液透析器和血液透析管路的单价比较低,而血液透析机的单价比较高。

2020年至2022年以及2023年上半年(下称"报告期"),威高血净的营业收入分别为26.42亿元、29.11亿元、34.26亿元、16.85亿元。其归母净利润分别为2.97亿元、2.6亿元、3.15亿元、2.29亿元。公司综合毛利率分别为 48.92%、46.45%、42.91%及43.44%。

其中威高血净过半主营业务收入,来自单价比较低的血液透析器,比例分别为60.14%、56.63%、53.04%、52.53%。同时这也是威高血净报告期内毛利的主要来源,报告期内最低占比也有77.78%。其毛利率在报告期内分别为67.6%、67.03%、66.02%、65.50%。

主营业务收入摘要,数据来源:申报稿

威高血净报告期内第二大收入来源为血液透析机,占主营业务收入的比例分别为18.79%、19.69%、20.05%、20.66%。该产品单价比较高,毛利率比较低,毛利率分别为23.35%、24.98%、21.82%、21.58%。

需要指出的是,威高血净的血液透析机主要自合资企业威高日机装及日机装采购。

资料显示,日机装全称为日机装株式会社,成立于1953年,总部位于东京。日机装1961年在东京证券交易所上市,股票代码为63760。日机装涉足包括医疗器械、航空宇宙、工业及深紫外线LED在内的四大支柱产业。

企查查显示,2017年12月,日机装成为威高血净的股东。威高血净2017年年报显示,日机装彼时持有威高血净5%的出资额。之后随着威高血净增资等变化,日机装虽然持股比例已降为2.83%,但为威高血净第四大股东。且若威高血净IPO失败,之前对赌协议有关的认沽期权将恢复。

威高日机装则全称为威高日机装(威海)透析机器有限公司,由威高血净持股 51%,日机装持股49%。

报告期内,威高血净第一大和第二大原材料及外协供应商均为日机装和威高日机。此外,威高血净2021年至2022年以及2023年上半年第三大原材料及外协供应商均为控股股东威高集团。

总体来看,威高血净报告期内向关联方购买商品及接受劳务金额分别为 4.88亿元、6.31亿元、7.84亿元和4.21亿元,占威高血净当期营业成本比例分别为36.13%、40.50%、40.07%和44.19%。

此外,威高血净报告期内第一大客户均为威高集团,金额分别为1.84亿元、2.9亿元、4.1亿元、1.97亿元,占比分别为6.97%、9.97%、11.96%、11.70%。

一位接近监管部门的人士对观察者表示,对于IPO企业存在客户和供应商为关联方的情况,监管机构通常关注:身为客户和供应商的合理性及必要性,是否符合行业特征;销售及采购交易是否公允,是否存在利益输送。

曾港股IPO"折戟"

申报稿显示,2020年12月前,威高血净的控股股东为港股上市公司威高股份。威高股份为威高集团的控股子公司。2020年12月,威高集团通过增资的方式,取代威高股份成为威高血净的控股股东。

2022年3月,威高血净进行增资,注册资本由3.5亿元增加到3.7亿元,新增注册资本2025.47万元,增资款合计6.25亿元。同时威高集团将持有的威高血净股份进行转让,彼时共转让2302.63万股,价格为6.25亿元。

需要指出的是,2022年4月,厦门铧兴、天津华兴、Rosy Vigor、Grand Begonia、嘉兴仁盈、XJ Champion、嘉兴晨壹、阳光人寿、济麟鑫盛、HLC Healthcare III、 Eastern Handson、上海建腾、诸暨东证、济南辉石(下称"投资方")与威高集团、威高股份等签订协议。协议约定,若威高血净未能在2027年3月31日前在香港联交所、上交所、深交所中的任意一家实现合格IPO,则投资方有权要求威高血净的控股股东回购其股权。

港交所官网显示,2022年6月27日,威高血净公布港股IPO申报稿。值得一提的是,若是放在A股,投资方彼时属于突击入股。不过,威高血净港股IPO并未成功,关于终止的原因,威高血净此次A股主板IPO申报稿并没有披露具体原因。

威高血净港股IPO摘要,数据来源:港交所官网

另外,虽然随着威高血净IPO,有关对赌协议处于终止状态。但若威高血净IPO失败,则部分对赌协议自动恢复效力。

威高血净此次A股主板IPO申报稿中有些风险提示可以关注。比如,报告期内,公司血液透析器、血液透析管路等主要产品已在安徽、辽宁、黑龙江开展省级集中招标带量采购。带量采购实施后,公司相关产品中标入院存在一定不确定性,且入院价格面临一定下降压力,进而可能传导至公司产品出厂价格。

带量采购政策的核心是"以量换价"。比如,安徽省芜湖市政府官网2023年12月29日的公告提及,2021年芜湖市承办的全省血液透析器集采,平均降幅53.9%,全省年节约资金1.65亿,芜湖市年节约资金约1400万。

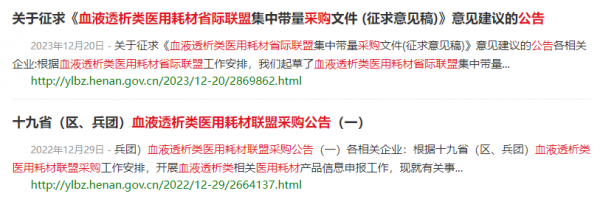

值得一提的是,2023年12月20日,河南省医保局发布了《血液透析类医用耗材省际联盟集中带量采购文件(征求意见稿)》,23个省(自治区、兵团)联合开展血液透析类医用耗材带量采购。相较于2022年的19个扩张至23个。

联盟公告,数据来源:河南省医保局官网

需要指出的是,威高血净报告期内营业收入大多数在境内,境外收入最高占比也才3.64%。所以境内市场对威高血净的影响较大。

这里有一个疑惑,根据弗若斯特沙利文数据,威高血净2022年在国内血液透析器领域的市场份额占比为32.5%,在国内血液透析管路领域的市场份额占比为32.8%,均位列全行业第一。可以看出威高血净两个产品在国内的市场占有率已经比较高。那么,带量采购所带来的销量增长,能否弥补威高血净可能的价格下跌?

另外,威高血净报告期内销售费用均远高于研发费用。具体为,威高血净报告期内研发费用分别为9919.2万元、1.53亿元、1.83亿元和7022.15万元,占营业收入的比例分别为3.75%、5.27%、5.34%和4.17%。

威高血净报告期内销售费用分别为为6.08亿元、6.79亿元、6.87亿元和3.24亿元,占营业收入的比例分别为23.02%、23.33%、20.04%和19.23%。