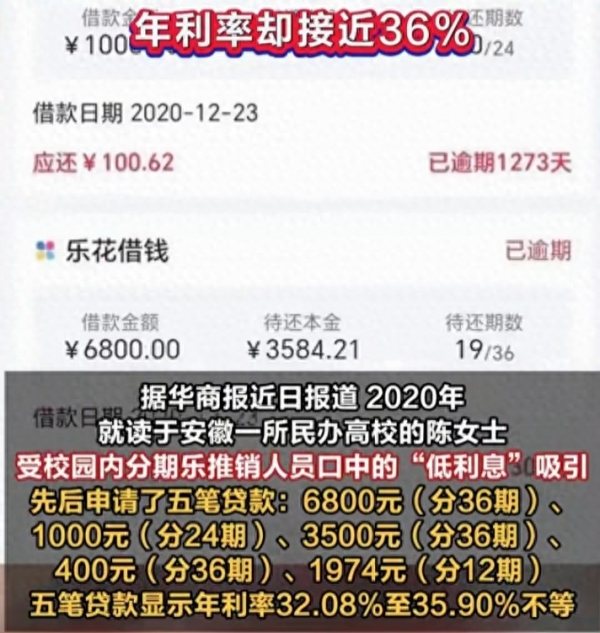

2020年,安徽一所民办高校的陈女士在校期间接触了分期乐的迷你贷,本想小额周转,没想到竟跌入深坑。2020-2021年她累计借款13674元,五笔贷款年化利率高达32.08%至35.90%,其中400元借款被要求分36期偿还,最终要还860.28元,年化利率35.60%,借1.3万的总还款额更是翻倍到2.6万,远超24%的监管红线。

2022年8月陈女士无力偿还停止还款,逾期至今已超1000天,此前还了1.1万元,待还金额却仍有1.5万元。更让人崩溃的是,平台还采取爆通讯录的方式催收,让亲友都知晓她的债务,导致她抑郁缠身,整夜睡不着,如今只能和平台协商解决利率过高的问题。而分期乐这类平台的投诉量已高达16万条,高息放贷、暴力催收成了通病。

这些网贷平台专挑学生、无稳定收入的人群下手,用"低月供""日息低"忽悠人,实际费用藏猫腻,还款时大部分都是利息手续费,本金几乎没动静,很容易让人陷入以贷养贷的死循环。他们算准了借款人不敢摆烂的心理,靠高利息覆盖坏账,再用违规催收逼款,稳赚不赔。

好在2026年有了明确的监管硬规,年化超24%的部分法律不保护,借款人可直接拒绝偿还,已支付的还能要求返还。遇到爆通讯录、辱骂威胁等违规催收,保留好录音、截图证据,打12378金融监管热线或110举报就行。

如果已经深陷网贷,别失联别慌,先算清合法本金和利息,主动联系平台申请停息挂账、减免不合理费用,提供困难证明争取重新分期。最重要的是,年轻人一定要理性消费,别碰校园贷、迷你贷,真有资金困难优先找家人或正规银行,别让一时的冲动,毁了自己的未来。