城镇职工基本养老保险作为我国养老保障体系第一支柱的重要组成部分,其重要性可谓不言而喻。数据显示,截止到2023年底,我国享受城镇职工基本养老保险待遇的企事业单位退休人员数量已接近1.42亿,其中的绝大多数又仅凭借养老金收入来维持晚年的基本生活。

不夸张地讲,基本养老金作为企事业单位退休人员主要的收入来源,待遇水平越高,则往往意味着退休人员的经济保障能够越强,越容易在真正意义上实现老有所养和老有所依;反之,待遇水平越低,则意味着退休人员的经济保障能力越弱,在养老层面恐会遭遇一系列的难题。

由此来看,在现行城镇职工基本养老保险制度下,机关事业单位人员和企业职工均应当遵循多缴多得、长缴长得、晚退多得的基本原则和激励机制来努力提高退休后养老金的待遇水平。

城镇职工基本养老保险制度解析

众所周知,我国自2014年10月1日起启动了对机关事业单位工作人员养老保险制度的改革,并逐步实现了基本养老保险制度由双轨制向单轨制的转变。在此政策背景下,机关事业单位人员和企业职工在基本养老保险的缴费方式和养老金的待遇计发办法层面实现了统一。

①缴费方式:企事业职工与用人单位共同承担基本养老保险费用,且采取按月缴费的模式。

②待遇计发:由基础养老金和个人账户养老金组成,且统一遵循多缴多得、长缴长得的原则。

另外,对于企业职工基本养老保险/机关事业单位养老保险建立个人缴费制度之前已经参加工作且按照国家规定享有视同缴费年限的退休人员,根据政策规定,除了计发基础养老金与个人账户养老金之外,还会依照其视同缴费年限的长短,再给予其计发过渡性养老金待遇。

职工"退休"政策

据悉,在基本养老保险制度落地实施之前,我国无论是体制内还是体制外的工人均统一采取的是退休(退职)制度,即无需实际参保缴费,退休后可领取由所在单位提供的养老金。而在基本养老保险制度落地且建立个人缴费制度之后,参保职工的退休政策也发生了改变,即执行的是基本养老保险最低缴费年限+法定退休年龄的制度,只有同时满足才能领取养老金。

①最低缴费年限:目前,我国社保政策规定,职工参加基本养老保险最低缴费年限为15年;

②法定退休年龄:目前,男职工法定退休年龄为60周岁;女职工的退休年龄为55/50周岁。

也就是说,企事业单位参保职工只有在同时满足最低缴费年限+法定退休年龄的前提下,才能依法、依规办理退休手续,并自退休手续完成办理的次月起,按月领取基本养老保险待遇。

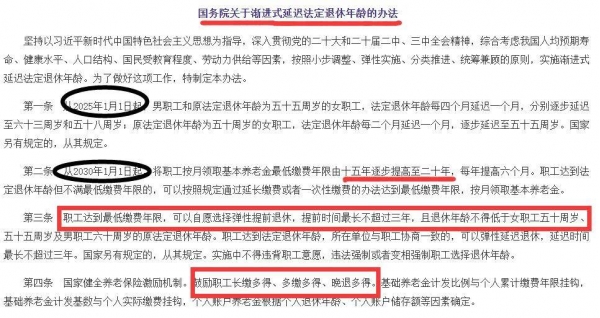

2025年1月1日起,社保养老金新规实施

近些年来,我国老龄化的程度日渐加剧,截止到2023年底,60岁及以上的老年人口数量已经达到近2.97亿,预计到2035年前后,将达到4亿左右的规模;人口预期寿命不断延长,截止到2023年,我国人口预期寿命已经达到78.6岁,人口结构失衡的趋势进一步加剧;同时,基本养老保险基金在支出层面面临更大的压力,数据显示,目前我国社保养老基金所存在的缺口已经高达2.5万亿元,部分统筹地区已经出现养老金"收支失衡"的局面。

在这些因素综合作用的背景下,现行的基本养老保险最低缴费年限和法定退休年龄制度已经不能够再与时代的发展相适应。于是,关于法定退休年龄和职工按月领取基本养老金最低缴费年限的详细调整方案终于在《关于实施渐进式延迟法定退休年龄的决定》当中有所明确了。

①退休年龄调整

根据《决定》,自2025年1月1日起,国家计划用15年的时间,将现法定退休年龄60/55/50周岁逐步延迟到63/58/55周岁,且运行职工在符合条件的前提下,弹性延迟或提前退休。

②按月领取基本养老金最低缴费年限

根据《决定》要求,自2030年1月1日起,国家计划用10年的时间,将职工按月领取基本养老金的最低缴费年限通过每年提6个月的方式,由现阶段的15年逐步提高到20年。

65、70、75后职工退休迎重大调整

参考《延迟法定退休年龄对照表》,我们不难看出,65、70、75后的参保职工其实际退休的年龄与按月领取基本养老金的最低缴费年限或多或少均会受到新政策的影响。具体如下:

①1965年1月1日~1976年12月31日出生的男职工

举例说明,1968年10月出生的男职工,原法定退休年龄为60周岁,退休时间为2028年10月;而调整之后,退休年龄将向后推迟12个月,即61周岁退休,退休时间为2029年10月。这也就意味着,该男性职工或将晚退1年,多缴纳1年的养老保险,进而能够提高基本养老金待遇的计发水平。不过,在累计缴费年限达到15年的前提下,若该男性职工不想延退,则可以自愿选择提前退休,即在2028年10月~2029年10月之间办理退休手续。

②1970年1月1日~1981年12月31日出生的女职工

原法定退休年龄为55周岁的女职工,与男职工类似,其退休年龄和最低缴费年限也可能会受到影响。举例说明,1973年11月出生且原法定退休年龄为55周岁的女职工,在调整之前,退休时间为2028年11月;而调整之后,退休年龄将推迟1年,即56周岁退休,同时退休时间为2029年11月。这也便意味着,该女性职工晚退1年,多缴纳1年的养老保险,进而使退休之后所享受的养老金待遇水平有所提高。不过,在该女性职工累计缴费满15年的前提下,也可以自愿选择提前退休,即在2028年11月~2029年11月之间退休。

当然,以新法定退休年龄为基准,若调整之后的退休时间在2030年1月1日之后,则届时按月领取基本养老金所对应的最低缴费年限便不再只有15年,而是每年提高6个月。也就是说,1974年1月1日~1981年12月31日出生且原法定退休年龄为55周岁的女职工,在政策调整之后若想要提前退休,则基本养老保险最低缴费年限为15+对应提高的月数。

③1975年1月1日~1984年12月31日出生的女职工

同样,在1975年1月1日~1984年12月31日出生且原法定退休年龄为50周岁的女性职工也会受到改革的影响,即最低缴费年限和退休年龄、退休时间也会与原制度不同。举例说明,1980年9月出生且原法定退休年龄为50周岁的女职工,调整之前退休时间为2030年9月;而调整之后,退休年龄将推迟2年11个月,退休时间为2033年8月。这意味着,该女性参保职工将晚退2年11个月,多缴纳2年11个月的养老保险,进而提高实际退休之后基本养老金的待遇水平。不过,在该职工达到15年+6个月的最低缴费年限前提下,依然可以选择最早在原法定退休年龄即2030年9月满50周岁提前退休。同时,以新法定退休年龄为基数,在达到最低缴费年限的前提下,还可以与单位协商最长延迟3年再退休。

面对退休养老金新规,参保职工如何提前规划?

面对最低缴费年限和法定退休年龄的调整,企事业单位参保职工该如何提前进行规划呢?

第一:若想要提高退休后养老金的发放水平,尽量不选择弹性提前退休,毕竟按照现行基本养老金的计发办法,每多参保缴费1年,基础养老金的计发比例便提高1%;同时个人养老金账户的累计存储额也会增加,且计发月数减少,进而使个人账户养老金的待遇也会提高。

第二:在《决定》当中,鼓励职工长缴多得、多缴多得、晚退多得。所以,若参保职工的经济、身体条件允许,不妨可以在与所在单位协商一致的前提下选择弹性延迟退休。这样一来,基本养老金的待遇水平提高对于更好保障晚年生活是有帮助的,且在调整过程中也会更受益。