IPO过会并不是终点,之后还需要通过证监会注册。

近日,拟募资21.68亿元的巍华新材公布注册稿。相较今年8月初IPO上会前的上会稿,巍华新材下调了2023年前三季度的业绩预计下限,其中第三季度归母净利润有"腰斩"风险。而2022年,巍华新材归母净利润同比增长44.48%。

IPO审核流程摘要,数据来源:上交所官网

第三季度净利有"腰斩"风险

巍华新材主要从事氯甲苯、三氟甲基苯的研究开发、生产制造和市场销售。公司产品主要有两类用途,一是作为新型环境友好型涂料溶剂,主要应用于汽车、桥梁、船舶、飞机等,主要市场为北美地区;二是含氟新型农药、医药、染料中间体。

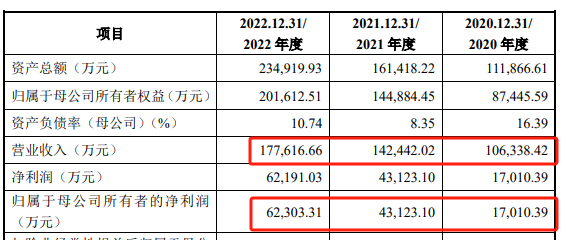

2020年至2022年,巍华新材的业绩连续增长。其营业收入由10.63亿元增长至17.76亿元,复合增长率为29.56%;其归母净利润由1.7亿元增至6.23亿元,复合增长率为91.43%,其中2022年同比增长44.48%。

关于业绩的增长,巍华新材将原因归功于新产品的顺利投产、现有产品产能增加及产品销售价格增长等因素。比如,巍华新材最主要产品三氟甲基苯系列的销售均价由2020年的3.11万元/吨增至3.45万元/吨,氯甲苯系列则由6129.11元/吨增至1.44万元/吨。

业绩摘要,数据来源:上会稿

今年6月,巍华新材第一次IPO上会,但结果为暂缓审议。彼时上市委主要关注其行业地位及实控人等方面。

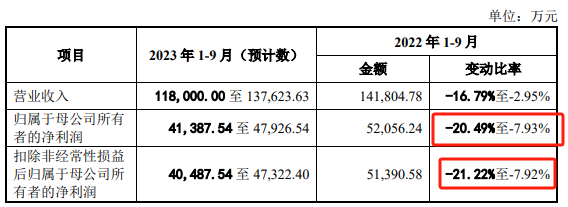

之后,巍华新材于8月更新了上会稿,并对2023年前三季度业绩进行预计。其预计营业收入为12.06亿元至13.76亿元,同比下降2.95%至14.94%;其预计归母净利润为4.28亿元至4.79亿元,同比下降7.93%至17.74%。同月,巍华新材第二次IPO上会,并过会。

近日,巍华新材公布注册稿,进入提交注册阶段。需要指出的是,巍华新材下调了2023年前三季度业绩预计的下限。其中营业收入下限降至11.8亿元,变化比率下限降至16.79%;其归母净利润下限降至4.14亿元,变化比率下限降至20.49%。即有下滑20%的风险,与此前连续增长的业绩呈鲜明对比。

2023年前三季度业绩预计,数据来源:注册稿

关于2023年前三季度业绩下降的具体原因,巍华新材并没有在注册稿中细说。不过,观察者网初步计算发现,主要是第三季度业绩下滑较多导致。比如,巍华新材第三季度预计归母净利润同比下降12.53%至50.63%,而上半年仅同比下降5.67%。

并且按这个数据,巍华新材第三季度归母净利润有"腰斩"的风险。

另外,巍华新材列举的同行业可比公司2023年前三季度业绩均暴跌。注册稿显示,公司所生产的氯甲苯和三氟甲基苯产品行业内暂无上市公司及非上市公众公司。公司综合考虑可比公司行业相关性、主要业务和产品的相似性以及财务数据的可获得性等,选择了中欣氟材、永太科技为同行业可比公司。

中欣氟材2023年前三季度营业收入为9.18亿元,同比下降22%;中欣氟材归母净利润为亏损3780.33万元,而去年同期为盈利1.22亿元。关于业绩暴跌,中欣氟材于公告中表示,原因包括受国内外地缘政治、经济环境影响,下游市场需求下滑,导致公司老产品销量和价格同比下降较大,尤其是传统农药中间体销量、市场价格持续下滑,对公司效益影响较大。

永太科技则是2023年前三季度营业收入为31.12亿元,同比下降36.25%;永太科技归母净利润为亏损9936.46万元,而去年同期为盈利5.52亿元。永太科技在公告中表示,原因除锂电业务下降较多等因素外,还包括医药类产品的终端市场需求有所减少,即国内市场竞争加剧,导致产品的销售价格以及销售收入同比有所下降。

募投项目能否如意?

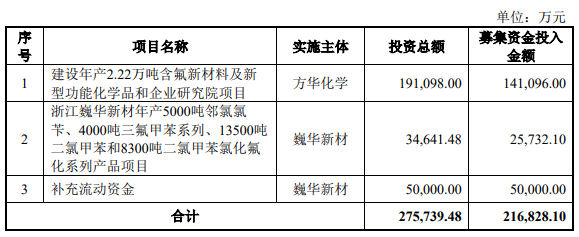

巍华新材此次主板IPO融资金额为21.68亿元,其中14.11亿元用于建设年产2.22万吨含氟新材料及新型功能化学品和企业研究院项目;2.57亿元用于浙江巍华新材年产5000吨邻氯氯苄、4000吨三氟甲苯系列、13500吨二氯甲苯和8300吨二氯甲苯氯化氟化系列产品项目;5亿元用于补充流动资金。

募集资金运用摘要,数据来源:注册稿

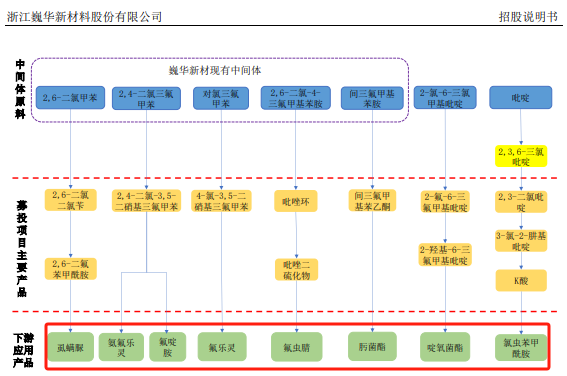

巍华新材在注册稿中表示,本次募投项目主要是是在公司现有中间体产品的基础上,进一步向下游中间体产品延伸,募投项目产品主要下游应用为农药原药的合成。

关于本次募投项目主要产品及下游应用,巍华新材在注册稿中列了下图:

募投项目主要产品及下游应用,数据来源:注册稿

从图可知,巍华新材下游应用产品主要有8个,分别是虱螨脲、氨氟乐灵、氟啶胺、氟乐灵、氟虫腈、肟菌酯、啶氧菌酯、氯虫苯甲酰胺。

值得一提的是,观察者网将下游应用产品名称在东方财富进行搜索。这8个产品共有6个得出相关数据。

具体来看东方财富的搜索结果:

①杀虫剂(97%虱螨脲)11月9日的市场价为16.6万元/吨,相较年中的17.3万元/吨,下降了4.05%;相较年初的21万元/吨,下降了20.95%。

②杀菌剂氟啶胺原药(实物98%)11月5日的价格为18万元/吨,相较年中的18.2万元/吨,变化不大;但相较年初的24万元/吨,下降了25%。

③除草剂(97%氟乐灵)11月9日的市场价为4万元/吨,相较年初和年中变化不大,其中年初为4.2万元/吨。

④杀虫剂氟虫腈原药(实物95%)11月5日的价格为43.5万元/吨,相较年中的49万元/吨,下降11.22%;相较年初54万元/吨,下降19.44%。

⑤杀菌剂(98%肟菌酯)11月9日的市场价为33万元/吨,相较年中变化不大。不过,相较东方财富起始数据4月13日市场价37万元/吨,还是下降了10.81%。

⑥杀虫剂氯虫苯甲酰胺原药(实物97%)11月5日价格为37.5万元/吨,相较年中41万元/吨,下降了8.54%;相较东方财富起始数据5月21日价格43万元/吨,下降了12.79%。

从东方财富搜索结果来看,巍华新材募投项目下游应用产品的价格,似乎下降的是多数。那么,巍华新材募投项目能否如意?

另外,观察者网曾于3月发布的《巍华新材拟主板上市,却让二股东上市公司闰土股份有点"尴尬"》一文。其中质疑巍华新材第二大股东是否虚假披露。

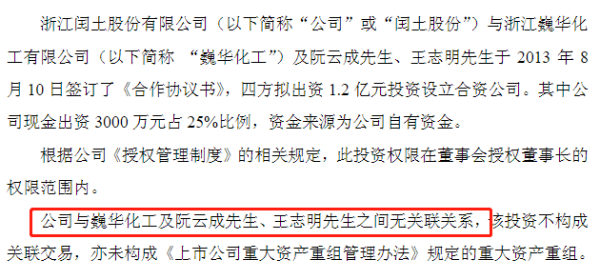

具体来看,关于巍华新材创建,闰土股份2013年8月公告显示,闰土股份与浙江巍华化工有限公司(以下简称"巍华化工")及阮云成、王志明于2013年8月10日签订了《合作协议书》,四方拟在杭州湾上虞工业园区新设巍华新材。持股比例依次为25%、68%、4%、3%。闰土股份与巍华化工及阮云成、王志明之间无关联关系,该投资不构成关联交易。

设立巍华新材摘要,数据来源:闰土股份2013年8月公告

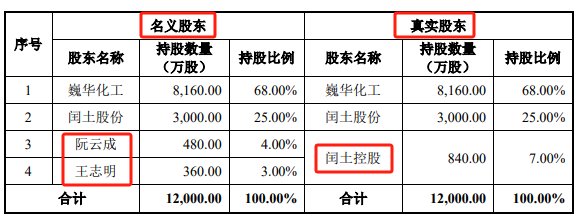

而巍华新材IPO申报稿显示,公司设立时存在代持情形,阮云成、王志明作为名义股东实际代闰土控股持有巍华新材股份,巍华新材设立时闰土控股实际持有公司7.00%股份。资料显示,彼时闰土控股为上市公司闰土股份关联公司,且同一法定代表人。

代持摘要,数据来源:申报稿

由于IPO企业需要对媒体质疑点进行回复。所以观察者网这篇3月发布的文章也出现在巍华新材的问询回复函中。问询回复函显示,巍华新材保荐机构认为,巍华新材本次发行上市申报材料内容与闰土控股公开披露信息一致,相关披露真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏。

关于闰土股份披露无关联关系,与巍华新材披露为代持,之间是否真的"信息一致"。观察者网向闰土股份和巍华新材发去采访函,但截至发稿尚未收到回复。