近日,圆心科技第五次递表港交所。此前四次递表的时间分别为2021年10月、2022年4月、2022年10月、2023年5月,前四次申请均因6个月内未完成聆讯或上市而自动失效。

圆心科技曾进行过多轮融资,投资方包括腾讯、红杉中国、启明创投、奥博资本、易方达基金、中金资本等。其中腾讯通过两家附属公司持有圆心科技的股份,这两家附属公司合计持股比例为19.55%。

根据弗若斯特沙利文,于2022年按收益计,圆心科技经营中国第一大专注于处方药的线下线上医疗交付平台。

不过,圆心科技第一大块业务毛利率较低,而且该业务2020年至2022年的毛利率还有所下降;圆心科技剩余两块业务,虽然毛利率较高,但体量较小并涉监管事项。

此外,圆心科技销售及市场推广开支较多。这也是2020年至2022年以及2023年上半年(下称"报告期"),圆心科技净利润均为负的主要原因之一。

最大业务毛利率较低

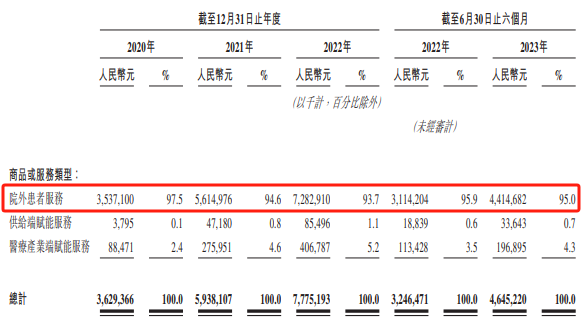

2020年至2022年,圆心科技的营业收入连续增长,分别为36.29亿元、59.38亿元、77.75亿元。2023年上半年,圆心科技的营业收入为46.45亿元,同比增长43.09%。

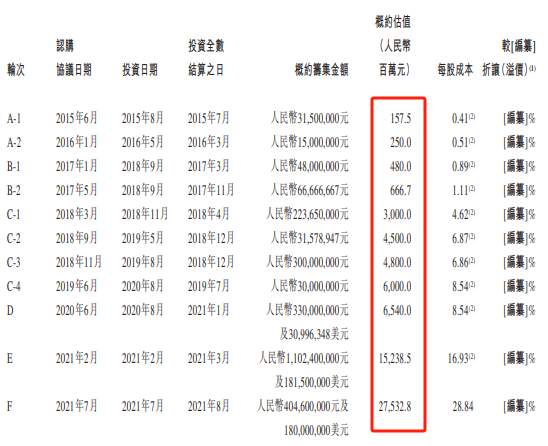

这也是圆心科技获得腾讯等众多投资者的原因之一。从估值来看,申报稿显示,圆心科技2015年6月A-1轮时估值才1.58亿元,而到2021年7月F轮时,其估值已达275.33亿元。

估值摘要,数据来源:申报稿

报告期内,圆心科技大多数收入来自院外患者服务,占营业收入的比重最低也有93.7%。圆心科技院外患者服务主要包括院外药房服务、院外医疗服务及药品批发服务。这使得圆心科技主要业务为处方药及药品销售。

圆心科技这块业务主要有两个途径,一是线下药房网络圆心药房,截至2023年6月30日,圆心科技拥有321家圆心药房品牌药房。该等药房使患者能够方便地取得处方药及专业医疗服务,以辅助其院内治疗;二是在线药房妙手医生。妙手医生是中国首批取得医疗执业牌照的互联网医院之一,截至2023年6月30日,妙手医生的月均用户访问人次约为3530万。

营业收入摘要,数据来源:申报稿

值得一提的是,圆心科技总共321家药房中,有265家位于医院附近半径1公里以内的位置,这与中国处方药院外市场的发展有关。比如资料显示,国务院办公厅2015年发布的医改政策,将试点公立医院药占比降至30%左右,推进医药分开,控制医药费不合理增长。

简单来说,医药分开就是医治和用药分开,患者可以通过医生开的处方,在医院外的药店买药。"医药分开"的目的,是为了建立药品流通的竞争机制,切断医院、医务人员与药品营销商之间的经济利益关系。

受处方流转驱动,中国处方药院外药物交付市场大幅扩大,于2022年达到2522亿元,2018年至2022年期间的复合年增长率为12.7%。需要指出的是,国家卫生健康委官网显示,坚持医药分离,是为着力解决老百姓看病难、看病贵问题。

在此背景下,圆心科技的院外患者服务收入虽然由2020年35.37亿元增至2022年72.83亿元,但其该业务毛利率最高也才7.6%。

并且该业务毛利率2020年至2022年有所下降,分别为7.6%、6.9%、6.9%。对此,圆心科技在申报稿中表示,主要原因有两个,一是公司通过提供折扣优惠及若干免费医疗服务的方式,加大力度推广在线业务;二是,公司折扣或回佣方式为处方药及非处方药提供具竞争力价格,以进一步扩大的客户群及市场份额。

2023年上半年,圆心科技该业务毛利率虽然同比增长,但也只有6.5%,能否使得2023年全年毛利率超过2022年6.9%的毛利率,尚不好下结论。

这里提一下,圆心科技为扩充院外患者服务进行了一些收购。截至2023年6月30日,圆心科技商誉为4.14亿元,资产净值为32.91亿元。圆心科技至少每年一次确定商誉是否减值。在申报稿中,圆心科技有关于商誉的风险提示,即如果有关商誉资产未能成功实现一定目标,则可能商誉减值,进而可能会对公司的财务状况造成不利影响。

报告期内持续亏损

圆心科技剩余两块业务为供给端赋能服务和医疗产业端赋能。这两块业务2023年上半年毛利率虽然都超过了50%,为52.2%和51.4%,但占营业收入的比例分别只有0.7%和4.3%。

其中体量较大的医疗产业端赋能包括病程管理及服务包、向医药公司提供的营销服务和保险服务。其中关于保险服务,圆心科技在申报稿中表示,为协助减轻患者的医疗开支负担,及满足提高中国患者支付能力,公司建立了保险技术平台圆心惠保。我们的服务通过圆心惠保专注于提供四类保险产品,即为新特药设计的保险产品、普惠型商业医疗保险、带病险以及药品福利保险。

申报稿显示,截至2023年6月30日,圆心科技为177家保险公司及八家再保险公司提供服务、与保险公司合作推出40余款新特药保险产品、协助在超过120个城市推出普惠型商业健康保险,并分销合计57项健康险产品,管理5830万份保单。

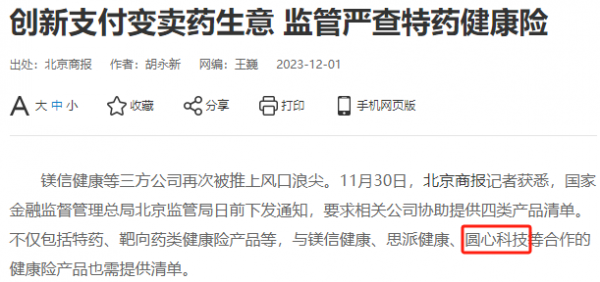

值得一提的是,圆心科技近期涉监管事项。据多家官方媒体报道称,国家金融监督管理总局北京监管局向部分保险机构下发关于提供有关产品情况的通知,要求相关公司协助提供2022年8月1日以来修订及新开发的相关在售产品清单。北京监管局要求报送的产品包括四类,其中一类为"与镁信健康、思派健康、圆心科技等第三方合作的健康险产品。"

比如北京商报报道称,此次通知的下发难免引来猜测。在业内人士看来,根据通知,本次摸排与去年监管要求保险公司自查的"药转保"业务相似。通知或主要针对类似"药转保"这一业务模式,旨在对创新业务进行风险防范。

报道摘要,数据来源:北京商报

资料显示,药转保是指在规模压力之下,部分财险公司与第三方平台合作,将特定的药品的药费转化为保费进行销售,实际上就是保险公司为了营造账面上膨胀的流水书和虚假繁荣的市场。虽然表面看来购买短期健康险的用户增多了,但长期来看则会让保险公司的亏损风险更大。国家金融监管总局2022年起便下发通知要求严查"药转保"现象。

那么,圆心科技为何会被国家金融监督管理总局北京监管局"点名",其业务是否与"药转保"有关?

总体来看,圆心科技报告期内均为亏损,其中主要一个原因是较高的销售及市场推广开支。圆心科技报告期内毛利分别为3.32亿元、5.32亿元、7.26亿元、4.07亿元,似乎表现还不错。但其销售及市场推广开支更多,分别为4.95亿元、8.19亿元、10.27亿元、5.57亿元。换句来说,圆心科技报告期内毛利还不够支付销售及市场推广开支。

关于销售及市场推广开支增长的原因,圆心科技在申报稿中表示,比如2023年上半年销售及市场推广开支同比增长18.3%,主要是销售及市场推广活动所用使用权资产及其他无形资产的折旧及摊销增加所致。比如院外药房的租赁,以及为扩大院外患者服务而进行的资产收购。

此外,算上行政开支、研发开支和财务成本等后,圆心科技2020年至2022年净利润亏损额度变大,分别为-3.63亿元、-7.57亿元、-8.05亿元。此外,圆心科技2023年上半年亏损4.42亿元,而去年同期为亏损4.31亿元。