9月起,2026年城乡居民医保的缴费渠道已经开通了,也就是我们以前常说的新农合可以开始交钱了,那么去年是400元,今年能是多少钱呢?如果与职工医保相比,是否划算呢?

城乡居民医保是在2016年的时候由城镇居民医保和新农合医保整合在一起,成为了一种统一的医保制度,城乡居民医保现在不仅是农村户口的可以参保缴费,只要是没有参加职工医保的非农村户口人员也可以参加了,一般就是新生儿,未成年人或者失业人员。每年都是9月份开始缴费,一直到12月份。目前已经有城市公布了2026年的缴费标准,珠海算是今年发布的比较早的,有两个缴费标准,城乡居民是539元,学生和未成年是404元;浙江丽水是统一标准,都是每人590元。

那么城乡居民医疗保险和职工医疗保险有什么区别呢?城乡居民保险是否会更划算些呢?小编认为城乡居民医疗保险有两个比较明显的特点:

1、一年一交,不交不保:城乡居民医疗保险是采取的按年缴费制度,比起职工医疗保险按月缴费更加方便,并且缴费后直接保障的是一年的医疗报销待遇;

2、个人缴费+财政补贴的缴费方式:同样是医疗保险,都可以用于看病住院等医疗费用报销,城乡居民医疗保险有财政补贴,个人每年缴费几百元也能享受同样的报销待遇,并且对于特殊困难家庭还可以全额免缴或给予减免部分费用,缴费的压力小。

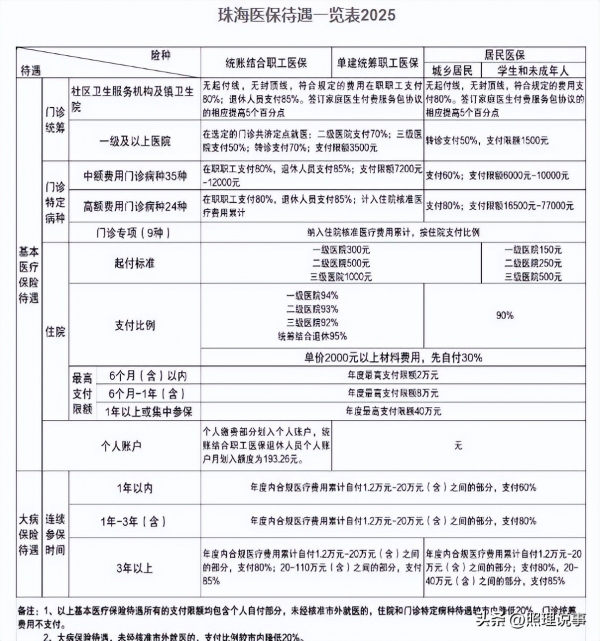

并且新农合在2016年完成合并后可参保覆盖人群更加全面了,不仅农村户籍的可以参保,还有非农村户籍的城镇居民也可参加,那么职工医保又有什么特点呢?首先就是职工医保是有个人账户的,在单位参保的每个月都有"小药钱"能打进个人账户,灵活就业人员则没有;职工医保是按月缴费的,即使中间断缴过,只要三个月内能重新缴费也不会影响报销待遇;并且在达到累计缴费年限要求时,可办理医保退休,以后享受终身医保报销待遇。还有就是职工医保的报销待遇稍高些,我们可以参考珠海的居民医保和职工医保报销情况,如下:

很多人对于近几年城乡居民医保的缴费上涨不是很理解,也有就放弃不缴费了,但是之前新农合断缴可能影响比较小,现在不是了,如果断缴的话有两个比较明显的影响:

1、断缴后当年的全部就医费用都需要自理,即使重新补缴了,也会有三个月的等待期,比如说12月份前没有交钱,在2月份的时候补缴了,那么在缴费后的三个月内即使生病了,也不能有报销待遇了;

2、如果没有在9月-12月正常缴费,过后还想再缴费的话就不能享受财政补贴了,需要个人支付所有的费用,很不划算。

其实医保对于我们来说就相当于上了一份给自己兜底的保险,不一定今年就一定得生病用到医保,但是一旦有特殊情况生病了医保还是会起到很多作用的,去年是400元,估计今年在420元-430元之间的概率很大,咱们不能为了省几百元而去放弃报销保障。那么这两种医疗保险方式哪种更划算呢?为什么很多人在办理医保退休时,选择职工医保停保而转交城乡居民医疗保险呢?

在办理退休的过程中,大家都比较关注的是养老保险最低缴费年限的要求,而没有注意到医疗保险也是有累计缴费年限要求的,所以很多人都是只选择缴纳了养老保险而没有缴纳医疗保险,这样在办理退休时才发现,女性退休人员是要求20-25年的累计缴费年限,男性退休人员一般是要求30年的累计缴费年限,而养老保险最低缴费年限才要求15年,相差的特别多。

而医疗保险是可以选择一次性补缴的,补缴的费用根据当年的缴费基数来确定,一般灵活就业身份的补缴要低于在职的补缴费用,但也是一笔不小的钱,比如小编的同事,累计缴费年限就20年,医疗保险想要退休就得补缴5年的费用,也就是60个月,假设每个月补300元,那也是需要18000元,即使补完钱就能享受终身医保报销待遇了,也很少有人愿意补缴了,不如转交新农合,一年一交,费用也不算是特别高,这样看病也有保障了。所以不管哪种医保方式,对于我们来说都是有利的,就看个人情况适合哪种了。