【文/观察者网 吕栋】

这两年,受地缘政治局势紧张影响,以及东数西算等国家战略的推动,政企领域的国产电子软硬件需求明显增加,也让相关产业链企业受益匪浅,国产CPU厂商海光信息便是其中之一。

1月17日,海光信息披露2022年业绩预告,预计全年实现营收50.10亿元-53.60亿元,同比增长116.84%至131.99%;实现归母净利润7.53亿元-8.52亿元,同比增长130.20%至160.46%;实现扣非后归母净利润7.05亿元-8.06亿元,同比增长165.55%至203.59%。

不过,增速亮眼,难掩海光信息业绩的剧烈波动。

观察者网查询发现,2022年上半年,海光信息营收和归母净利润同比增速分别为342.75%和1240.79%,前三季度两项数据分别为180.88%和424.16%。

计算可发现,海光信息业绩在2022年下半年出现"刹车"。其中三季度的营收和归母净利润同比增速分别为63.60%和6.06%;四季度营收增速区间为25.13%-61.93%,归母净利润增速在-18.55%-61.23%之间。

观察者网试图就此事联系海光信息投资者关系部,但电话无人接听。而这一波动可能与该公司2021年上半年业绩基数较低有关,彼时海光信息亏损超4000万,但全年实现盈利,原因是"市场需求加快"。

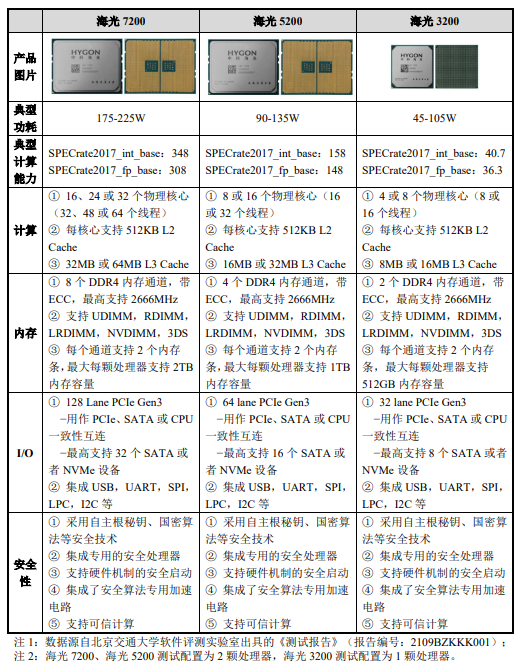

海光信息处理器产品

海光信息的CPU集中在服务器领域,不涉及个人电脑,另外该公司还研发了协处理器(DCU)。本次业绩预告中称,持续的技术进步、产业发展以及众多行业对国产服务器需求的大幅增加,促进了海光信息业绩进一步增长。在国内高端处理器领域,"公司的领先优势和市场竞争力持续增强,实现了业绩的较快增长"。

然而,尽管海光信息这几年增速亮眼,并在上市前夕扭亏为盈,但该公司身上一直萦绕着"自主可控"的争议。这家走AMD技术授权路线的厂商,被外界视为诸多国产CPU厂商中自主化程度相对较低的一个。随着地缘政治关系紧张,市场对海光信息的技术路径一直存在顾虑。

今天(1月17日)早盘,海光信息最高涨近3%,随后开始震荡下跌,盘中一度跌近3%,最终收涨0.46%。去年8月科创板上市当天,海光信息市值一度逼近2000亿元,目前已跌至972亿元,但静态市盈率仍高达300倍,同行龙芯中科为153倍。

海光信息股价走势

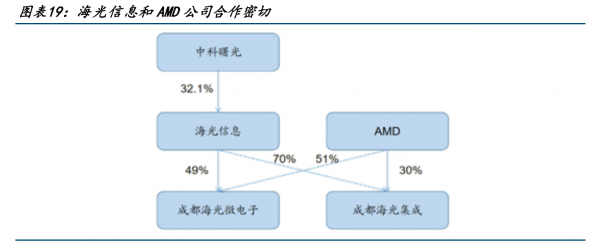

企查查信息显示,海光信息成立于2014年10月,中科曙光目前是该公司第一大股东,直接持股比例为27.96%。在研发CPU之前,海光信息的定位是以自有资金对高新技术产业进行投资,直到2016年以2.93亿美元授权费与美国X86芯片企业AMD达成合作,海光信息才转向高端处理器的开发。

在技术授权过程中,AMD和海光信息成立了两家合资公司:海光微电子和海光集成。

其中,海光微电子由AMD持股51%,海光信息持股49%,负责接受AMD基于X86指令集的Zen架构授权,并负责找台积电等代工厂生产芯片;海光集成由海光信息持股70%,AMD持股30%,合资公司负责从海光微电子购买IP授权设计芯片,以及芯片的销售工作。

海光信息和AMD合资公司股权架构

从这一架构安排上可以看出,技术授权属于AMD控股的海光微电子,这家公司利用AMD的控股身份去找晶圆代工,而海光信息控股的海光集成,只负责根据买来的IP进行设计,然后再把代工好的芯片进行销售。

券商解读称,这一安排在规避英特尔X86授权限制的同时,又使得海光X86 CPU成为内资公司开发的产品,满足了一些产业政策的要求。

但需要特别指出的是,海光信息获得的只是Zen架构IP授权,而不是指令集授权。

关于两者区别,有业内专家打比方称:

指令集授权相当于买了块地皮,受让方就是房地产商,可以自主决策怎么盖高楼,ARM生态的飞腾和华为鲲鹏就属于这种类型;而IP架构授权相当于买了个毛坯房,受让方只是业主,可以自己装修、安装家具,但不能改变楼房结构,因此自主可控程度较低。

与此同时,获得AMD技术授权,也让海光信息付出了不小的代价。

据海光信息招股书披露,2018年至2021上半年,该公司向AMD支付了超过7亿元的IP授权费用,而该公司同一时期创造的总营收也仅约20亿元,净利润更是为负。

然而,尽管与美国企业合作,而且只是技术授权,并不是技术转让,海光信息依然未能躲开美国制裁大棒。2019年6月,美国将中科曙光、海光信息、海光集成、海光微电子等企业列入"实体清单"。

这一措施导致AMD与海光信息的合作被限制于第一代Zen架构,AMD后续新推出的Zen架构设计和X86技术,海光信息将无权使用。

在美国限制下,海光信息的新产品推出速度明显放缓。

根据市场信息,基于AMD授权技术的海光一号CPU和海光二号CPU,从启动研发到量产分别耗时2年零1个月和2年半;而在AMD宣布不再授权后续Zen架构之后,海光三号CPU从2018年2月启动研发,历经4年直到2022年3月才实现量产;而海光四号CPU从2019年7月启动研发,直到现在仍未有任何商业化进展。

招股书中展示的海光信息在售CPU产品

在产品迭代迟缓的同时,海光信息研发投入完全满足科创板的要求,2019年-2021年累计研发投入高达35.39亿元,占同一时期累计营业收入的比例为95.35%。

但这并没有减轻市场的担忧。目前,AMD的Zen架构已经迭代到第四代,与上一代Zen3架构相比,Zen4架构单线程性能提升了29%,多线程性能提升超过35%,更是超越Zen一代好几倍,而海光系列CPU的技术基础架构仍停留在Zen一代的水平,难免会遭到与发展主动权相关的质疑。

2022年10月,在市场传出美国收紧对华管制时,海光信息两个交易日大跌近40%,同期龙芯中科的跌幅不到4%,由此也可看出市场对海光信息技术授权路线的担忧。

一个多月前(2022年11月),海光信息在回应投资者顾虑时透露,该公司已经完成了对X86架构的消化、吸收,并在此基础上独立实现了海光三代产品的开发和商业化应用。在技术层面,该公司独立完成后续产品的迭代开发工作,具有自主研发能力,"能够解决大家关注的技术瓶颈"。

海光信息公告截图

据披露,海光三号目前已经实现销售,能够满足市场需求,将是海光信息2023年销售的主力产品。

"当前国际形势变化较快,公司将随时关注外部形势变化,采取积极措施。公司整体经营情况正常,也针对大家关注的外部情况变化制定了预案。"海光信息称。

但在AMD"地基"上造CPU,海光信息根本无法完全摆脱对AMD的依赖。

在招股书注册稿中,海光信息坦言,未来,若出现国际政治经济环境重大变化、该公司受到美国政府相关部门进一步限制等其他外部原因,该公司公司无法继续使用AMD授权技术,或该公司对高端处理器设计核心技术掌握不足等情形,导致该公司无法对产品实现快速迭代更新,将会对该公司生产经营造成较大不利影响。

海光信息招股书截图

从以上信息可以看出,相比鲲鹏、飞腾、龙芯、申威等指令集授权或自研指令集的国产CPU厂商,海光信息的自主可控程度确实相对较低,那海光系列CPU又为何会在政企集采中被频频点名,并持续获取订单?

首先,X86处理器在CPU市场上占据主导地位,且具有生态优势。长期以来,X86处理器在服务器CPU市场占据90%以上的份额,ARM处理器不足10%。由于X86处理器起步较早,英特尔、AMD、微软等凭借自身规模效应和技术优势,给X86处理器筑起了很高的生态壁垒。而海光CPU兼容X86指令集,使得其具备较高的应用兼容性,较低的迁移成本,这也就意味着海光系列CPU具有成熟而丰富的应用生态环境。

考虑到X86架构间迁移成本较小,且挂着国产的名头,政企在集采中十分青睐海光CPU。2018年,海光一号问世后,迅速应用到了党政机关、电信、金融、互联网、教育、交通等行业。

另外,海光CPU虽然基于较老的AMD Zen1架构,但产品性能似乎依然可观。

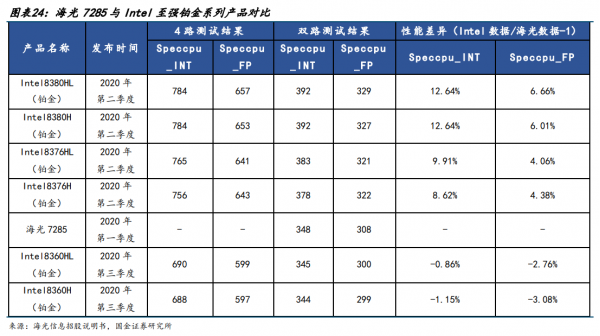

2022年12月,国金证券发布的研报提到,选取英特尔在2020年(与海光7285同期)发布的6款至强铂金系列产品(能够反映英特尔2020年发布的主流CPU产品的性能)与海光7285进行性能对比可以发现,在典型场景下,海光信息最新一代CPU相关产品均已接近国际同类高端产品水平。

图源:国金证券2022年12月研报截图

生态丰富加性能可用,海光CPU在集采中受欢迎也便不难理解。招股书披露,2019-2021年,海光信息营收从3.79亿迅速攀升至23.10亿,年复合增长率高达高达146.88%,并且在2021年实现净利润转正。

在这一过程中,海光信息也遭到了诸多财务方面的质疑。首先是客户集中度较高。2019年-2021年,海光信息向前五大客户的销售金额合计占当期营收的比例分别为 99.12%、92.21%和91.23%。其次是关联交易,在上市前的三年营收中,海光信息关联销售合计占比分别为87.39%、55.83%和65.95%。

但相比财务方面的质疑,海光信息更想打消的,依然是市场对其技术发展的担忧。