每月退休金7000元的,都是哪些人?举例说明

目前来看,退休金每月七八千元,机关事业单位和国企退休人员居多。如果说是离休人员,这部分老人每月离休费起步得1万以上了,他们是建国前就参加工作的老革命,这样高的待遇是他们应得的。老家的邻居是电业局的干部现在每月养老金确实七八千元,我对象的二姨是中小学退休教师退休,每月养老金8000多元。

但是,很多普通企业职工退休可能每月只有三四千元的养老金,还有一些灵活就业人员每月只有一两千元,为什么养老金差距会这么大呢?产生养老金差距的主要原因一个是缴费基数,一个是过渡性因素。

缴费基数怎样影响养老金高低的?

实际上,我国企业1991年是实行养老保险制度改革,机关事业单位2014年10月实行养老保险制度改革,终于建立起了统一的养老保险制度。实行养老保险缴费以后产生的养老金待遇,主要是基础养老金和个人账户养老金两部分构成。这两部分都能够体现出缴费基数的多缴多得,以及缴费年限的长缴多得。

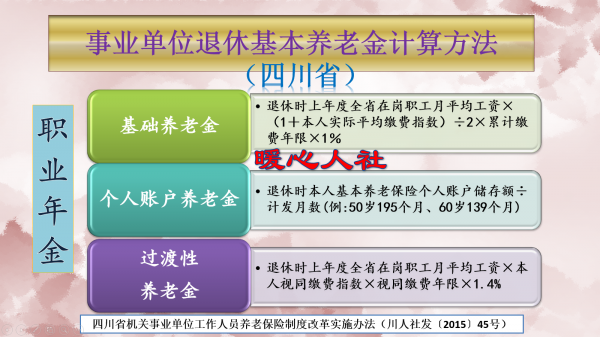

(1)基础养老金=退休时上年度当地的社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

缴费指数,实际上是等于当年的本人月缴费基数之和÷当年的社平缴费基数。

如果我们按照60%基数缴费一年,可以领取0.8%的退休上年度社会平均工资。如果是100%可以领取1%,如果是300%可以领取2%。

国企和事业单位的平均缴费指数能达到2~3之间,如果缴费年限40年,退休能够领取60%~80%的社平工资呢。仅这一部分钱,就能达到四五千元。

(2)个人账户养老金=退休时个人账户的余额÷退休年龄确定的计发月数。

个人账户的余额是按照缴费基数的8%每月划入的。国家每年还公布个人账户记账利率记算利息,记账利率2016年以来也在7%~8%之间。

如果是说缴费基数是1.5万元,每月进入个人账户就是1200元,一年是1.44万元。如果退休时个人账户能积攒个二三十万,个人账户也能领取2000元左右的养老金。

有哪些过渡性因素?

在企业实施个人账户养老保险制度以前,机关事业单位实施社保缴费以前,由于没有建立起有关养老保险制度,因此在计算养老金的时候会额外按过渡性养老金计算。

过渡性养老金的过渡性系数,一般是1%~1.4%之间。机关事业单位还有视同缴费指数,企业退休人员一般是按照实际缴费指数计算。

按照四川省的过渡性养老金计算方式,实施养老保险制度以前视同缴费年限30年,平均视同缴费指数是1.5的话,过渡性养老金可以领取63%的社平工资,这一部分待遇也能高达三四千元。

实际上,机关事业单位和大型国有企业一般除了基本养老金以外,还有职业年金和企业年金。相应年金待遇属于补充养老机制,最高缴费比例实际上高达12%,是个人账户养老金的两倍。一些老人退休时年金账户有二三十万也是有可能的,企业退休人员可以一次性提取。

不过,随着时间的推移,有过渡性养老金的年限会越来越少。而且国家也在推动年金制度改革,会有越来越多的企业建立年金制度。不管过去,至少未来退休待遇预算是一种标准的。

退休人员的养老金调整

从2016年开始,国家对机关事业单位和企业退休人员的养老金实施统一调整。养老金调整的具体方式一般包括定额调整、挂钩调整、适当倾斜。定额调整贯彻的是公平部分,响应了大家增加相同养老金钱数的要求。同时还有挂钩调整,按照缴费年限挂钩和养老金水平挂钩。另外,还对高龄老人进行倾斜。这样的调整方式,一般是养老金越高的人群增加比例越低,养老金越低的人群增加比例越高。这样有关养老待遇比例的差距会越来越小的。

综上,实际上每月能拿七八千元养老金的人并不多,大多数人的养老金水平还是在两三千元。未来养老金会越来越公平的。